Иљў(jЈД)ТхDПЦММЃЈRUNTOЃЉзюаТАl(fЈЁ)ВМЕФЁЖжајМЄЙтывЪаіЗжЮіМОЖШѓИцЃЈChina Laser TV Market Analysis Quarterly ReportЃЉЁЗ�ЃЌ2022ФъЕквЛМОЖШЃЌжајДѓъМЄЙтывЪаіГіиСПп_ЕН4.4ШfХ_ЃЌЭЌБШЯТНЕ3.6%ЃЛНKЖЫСуЪлЕФЦНОљrИёщ1.48ШfдЊЃЌн^ШЅФъЭЌЦкЯТНЕ15.4%ЁЃ

жајДѓъМЄЙтывЪаіГіиСПзЛЏ

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММ(RUNTO) ��ЃЌЮЮЛЃКШfХ_

зЂЃКБОЮФжаЕФМЄЙтывЖЈСxЪЧVСxЗЖњ�ЃЌМДЪЙгУМЄЙтЙтдДэЭЖЩфЎУц��ЃЌЭЖЩфБШаЁгк0.4�����ЃЌЭЌrШ(nЈЈi)жУжЧФмВйзїЯЕНy(tЈЏng)ЕФМвгУвєвюlдO(shЈЈ)ф�����ЁЃ

п@ЪЧР^2020ФъЕквЛМОЖШCOVID-19впЧщБЌАl(fЈЁ)ЇжТЪаіvЪЗЪзДЮЯТНЕжЎКѓ�ЃЌдйДЮГіЌF(xiЈЄn)ЕФЮМОЖШЯТНЕ��ЃЌвВЪЧНќЩФъэпBРm(xЈД)8МОЖШЕФЪзНЕ�����ЁЃзюжївЊЕФдвђэздгкЯћйMЖЫ��ЃЌвЛМОЖШјШ(nЈЈi)впЧщЩЂќcЖрАl(fЈЁ)ЃЌгШЦфЪЧдкГЧЪа

^(qЈБ)гђ�����ЃЌЯћйMепЕФB(tЈЄi)ЖШКЭаащИќк

РэадЛЏ�ЃЌщ_ЪМпxёАДашйЮяЁЂpЩйВЛБивЊЕФжЇГі��ЁЃ

И ЦЗюЕФЪаізЛЏвВІе§дкАl(fЈЁ)ЩњЕФМЄЙтывЯћйMдьГЩСЫгАэ��ЁЃїНy(tЈЏng)ывЕФвКОЇУцАхrИёдкЕквЛМОЖШПьЫйЯТЕј�ЃЌВПЗжДѓГпДчЕјпMЌF(xiЈЄn)Н№ГЩБОЃЌНKЖЫЎa(chЈЃn)ЦЗrИёЭЌВНЯТЕј�����ЃЌгШЦфЪЧГЌДѓГпДчвКОЇывCЕФЪлr(yЈu)нЭЙя@�ЁЃвд75ДчщР§ЃЌСуЪлrзюЕЭп_ЕН2999дЊ�ЃЌНoМЄЙтывЇэСЫЯрЎДѓЕФ_єЁЃ

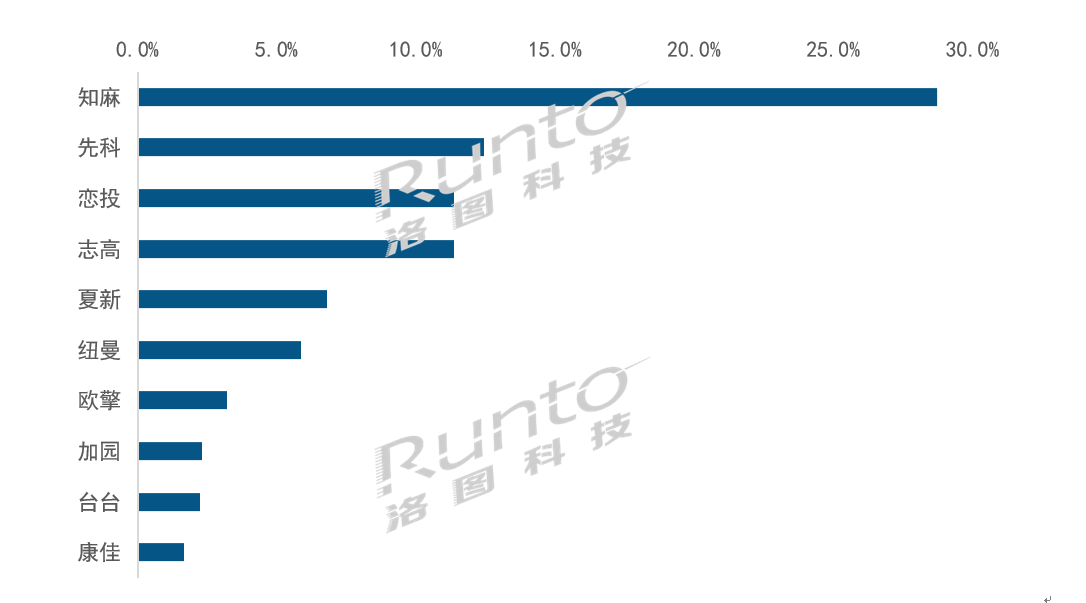

И ЃКГЪИпЙбеМаЭ�ЃЌЪаіМЏжаЖШCR3Ипп_90%

2022ФъЕквЛМОЖШЃЌжајМЄЙтывЪаіИпЙбеМаЭИёОжгњМгУїя@��ЁЃИљў(jЈД)ТхDПЦММ(RUNTO)Е(shЈД)ў(jЈД)я@ЪО��ЃЌКЃаХЁЂЗхУз�ЁЂщLКчTOP3ЦЗХЦКЯгЗню~Ипп_90%ЃЌн^ШЅФъЭЌЦкдіщLСЫ11АйЗжќc�����ЁЃ

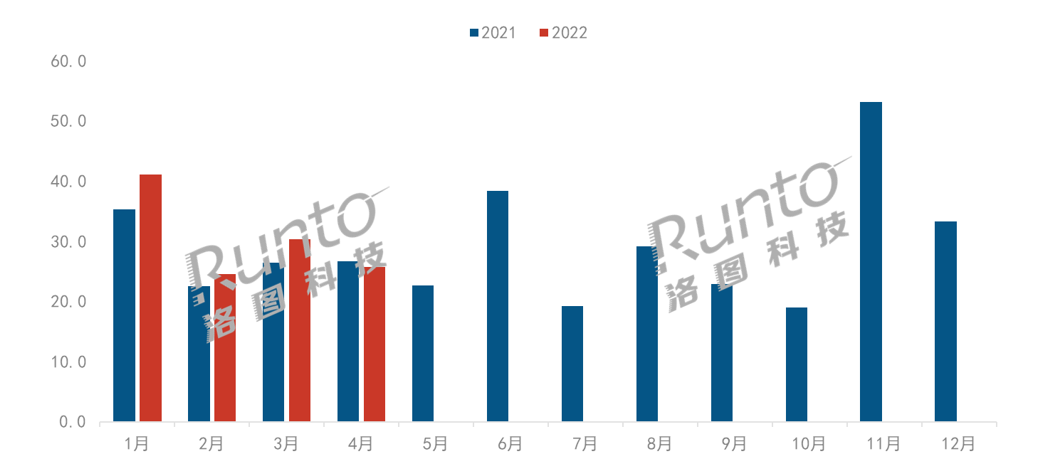

2021ФъQ1жајДѓъМЄЙтывЪаіЦЗХЦЗню~зЛЏ

Е(shЈД)ў(jЈД)эдДЃКТхDПЦММ(RUNTO)�ЃЌЮЮЛЃК%

юI(lЈЋng)ЯШЦЗХЦКЃаХдкв§юI(lЈЋng)ИпЖЫЕФЭЌrЃЌНќЦкгжЭЦГіШfдЊnЕФL9HЯЕСа��ЃЌЕквЛМОЖШЪаіЗню~п_ЕН41%�����ЃЌЮЛОгЪзЮЛ��ЃЌЕЋн^ШЅФъЭЌЦкгаЫљЯТНЕ��ЃЌжївЊЪЧЪмЕНЦНrМЄЙтывЕФDК�����ЃЌЬиeЪЧжаЕЭССЖШЎa(chЈЃn)ЦЗ�ЁЃЗхУзR1 Nano��ЁЂаЁУзМЄЙтгАдК2 4KЁЂУїЛљi930LЕШЎa(chЈЃn)ЦЗОљІКЃаХаЮГЩСЫКСІ�ЁЃЎШЛЃЌКЃаХдк2500СїУївдЩЯЕФИпЖЫЪаіШдШЛеМў(jЈД)жјН^ІюI(lЈЋng)ЯШ(yЈu)н��ЁЃ

ЗхУзздШЅФъЯТАыФъЦ№�ЃЌЭЦГіСЫвЛЯЕСаМЄЙтываТЦЗЃЌЧвrИёк

ЯђгHУё��ЃЌЇгЦфЪаіЗню~МЄді��ЃЌЕквЛМОЖШХХУћЩ§жСЕкЖўЮЛ�����ЁЃщLКчвЛМОЖШЭЦГіC6ЯЕСаМЄЙтыв��ЃЌЗeOЭиЎa(chЈЃn)ЦЗО�����ЃЌвдЯЃЭћИВЩwИќVщЕФгУєШІг�ЁЃаЁУзЪмШБаОгАэРжиЃЌГіиСПГжРm(xЈД)ЯТНЕ�ЁЃAOC{НшвЛПюЎa(chЈЃn)ЦЗT20дкыЩЬЦНХ_ЕФГіЩЋБэЌF(xiЈЄn)ЃЌDпMЧАСљ�ЁЃ

Ўa(chЈЃn)ЦЗЃКМЄЙтывзпЯђЦНУёЛЏКЭШЋУёЛЏ

НќФъэ�����ЃЌМЄЙтывЕФя@жјАl(fЈЁ)еЙЗНЯђжЎвЛЪЧЦНУёЛЏ�����ЁЃ

ГпДчЗНУц�ЃЌю^ВПЦЗХЦКЃаХдкГпДчЩЯФдчЦкЕФ100гЂДчвдЩЯ��ЃЌЯђЯТбгЩьЕНСЫ88гЂДч�����ЁЂ80гЂДч��ЁЂ77гЂДч��ЁЂ75гЂДч�����ЁЃ

ЗжБцТЪЗНУц�ЃЌШЅФъЭЌЦкЃЌМЄЙтывЕФ4KЛљБОЪЧЫХфЃЌИљў(jЈД)ТхDПЦММЃЈRUNTOЃЉЕ(shЈД)ў(jЈД)��ЃЌЦфеМБШИпп_97%��ЁЃвЛФъэ�����ЃЌааI(yЈЈ)щ_ЪМпmЖШЕиЯђЯТUДѓFHDЕФЪаіЗню~�ЁЃыSжјЗхУз��ЁЂлЦеЩњ�����ЁЂAOCЕШЦЗХЦдкFHDЎa(chЈЃn)ЦЗЕФЭиеЙ�ЃЌF(xiЈЄn)HDЗню~КЭШЅФъЯрБШдіщLСЫ14.9АйЗжќcЃЌэЕН17.3%�����ЁЃЖјЯрЊЕФ��ЃЌ4KЎa(chЈЃn)ЦЗЗню~tНЕжС82.2%��ЁЃ

ЕЋЭЌrЃЌИпЖЫЛЏвВВЂ]гавђЦНУёЛЏЖјЭЃжЙ��ЁЃМЄЙтыве§дкГЩщвЛЊСЂЭъећЕФя@ЪОММаg(shЈД)ЩњB(tЈЄi)�����ЃЌЦфдVЧѓЪЧMзуВЛЭЌЗNюШЫШКЕФИїМeашЧѓ�����ЃЌМДЌF(xiЈЄn)ШЋУёЛЏ��ЃЌАќРЈЯђЩЯв§юI(lЈЋng)гУєЕФашЧѓ�����ЁЃ

НёФъвЛМОЖШ��ЃЌКЃаХАl(fЈЁ)ВМСЫШЋЧђЪз 8K МЄЙтя@ЪОММаg(shЈД)НтQЗНАИ��ЃЌМЄЙтывФЫжСЭЖгАааI(yЈЈ)е§ЪНпMШы8KrДњ�����ЁЃ

Ш§ЩЋМЄЙтывЕФЪаіЛЏЫйЖШвВе§дкМгПь�����ЁЃНќАыФъЦкщgШ(nЈЈi)ЃЌКЃаХ�����ЁЂЗхУз�����ЁЂщLКч�ЁЂаЁУзКЭOУзОљЭЦГіСЫШ§ЩЋМЄЙтываТЦЗ�ЁЃИљў(jЈД)ТхDПЦММ(RUNTO)Е(shЈД)ў(jЈД)я@ЪОЃЌ2022ФъЕквЛМОЖШ�����ЃЌБMЙмЮЩЋМЄЙтывЪаіеМгаТЪШдп_6ГЩ�����ЁЃЕЋШ§ЩЋМЄЙтЙтдДщ_ЪМГЩщЦьХЎa(chЈЃn)ЦЗЕФЫХф�ЃЌЪаіЗню~ГжРm(xЈД)ХЪИпЃЌвЛМОЖШп_ЕН38.8%�����ЃЌн^ШЅФъЭЌЦкдіщL7.2АйЗжќcЁЃ

ВЛИФЗг^юAЦк�ЃЌюAг2022ФъЩЯАыФъв(guЈЉ)ФЃдіщL34.2%

впЧщЯТЕФЯћйMаХаФЛжЭашвЊrщgЃЌаОЦЌЙЉЊвВДцдкзЕ(shЈД)�ЃЌЕЋМЄЙтывЕФЎa(chЈЃn)ЦЗЬиадвВе§дкМЄАl(fЈЁ)жTШчНЁЩэ�ЁЂгЮђЕШИќЖрЕФГСНўЊгУіОА�����ЁЃ

жајфNЪл

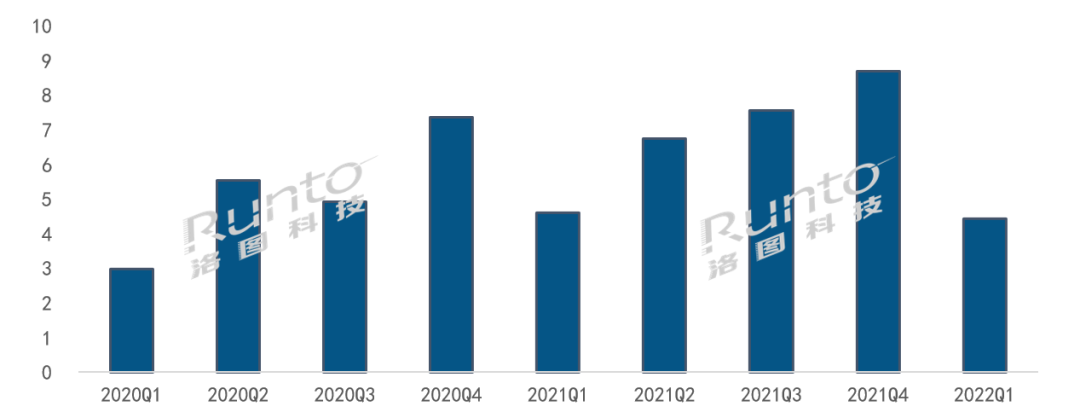

^(qЈБ)гђЩЯАыФъзюМФКёЭћЕФ618ДѓДйвбН(jЈЉng)щ_Ђ��ЃЌМЄЙтывЪаіЕФБэЌF(xiЈЄn)ШдШЛжЕЕУЦкД§�����ЁЃМЄЙтя@ЪОдкМвгУЪаіЕФПьЫйЦеМА�����ЃЌвВМБашвЛВЈпmЎ?shЈД)ФЖЈrэЭЦЦНећЪаі�����ЁЃТхDПЦММ(RUNTO)ПМ]ЕНSЩЬКЭЧўЕРЕФфифNЪлгЃЌюAг2022ФъЩЯАыФъ�ЃЌжајДѓъМЄЙтывГіиСПЂп_16ШfХ_ЃЌЭЌБШдіщL34.2%��ЁЃ