2年9月2日����,北京

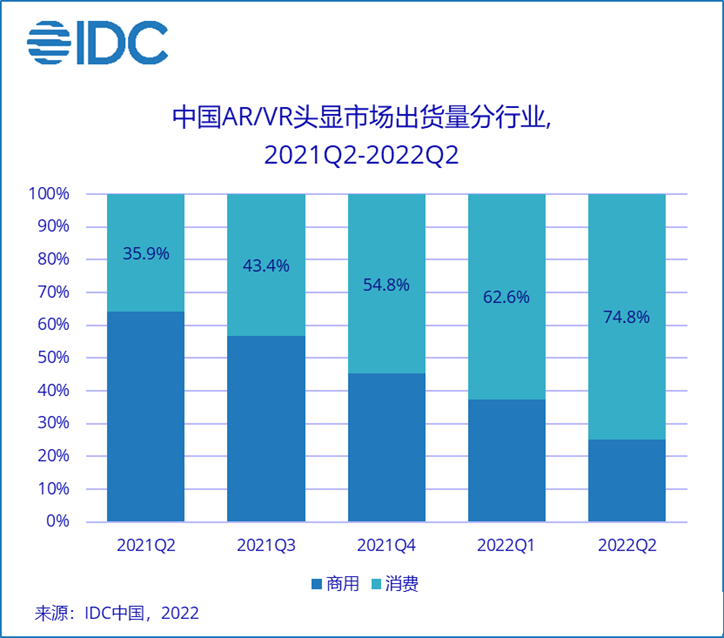

2022年第二季度,中國AR/VR頭顯出貨30.9萬臺(AR出貨1.2萬臺,VR出貨29.7萬臺)����。VR部分中����,Standalone VR出貨27.3萬臺,環(huán)比增長19.2%���;Tethered VR出貨2.4萬年臺����,環(huán)比下滑22.1%。

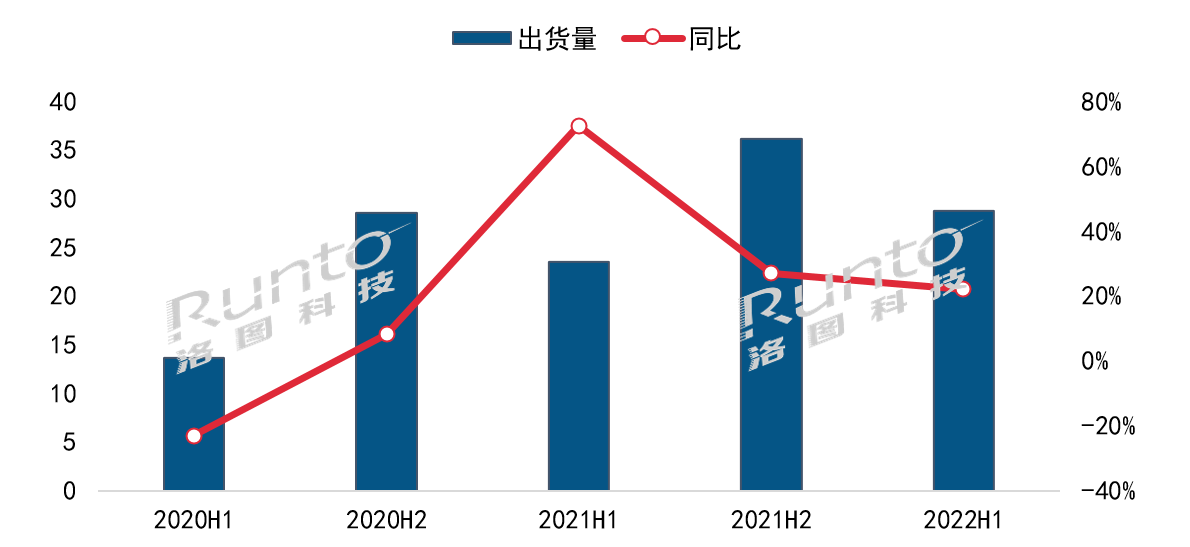

2022上半年���,在頭部廠商線下零售的大范圍鋪設(shè)和線上營銷的強(qiáng)勢發(fā)力下����,AR/VR市場整體出貨達(dá)58.6萬臺(AR出貨2.8萬臺���,VR出貨55.8萬臺)����,消費者市場出貨占比持續(xù)提升���。

Standalone VR市場:

2022年上半年����,PRC Standalone VR 出貨50.2萬臺���,出貨渠道構(gòu)成發(fā)生明顯變化���。電商占比達(dá)64.4%, 頭部廠商在抖音直播間出貨量已比肩傳統(tǒng)電商平臺。線下渠道中,廠商品牌門店首度出現(xiàn)���,在上半年接連入駐T1及T2級別城市����,一定程度上提升品牌知名度并帶動線上出貨����;融合零售店面數(shù)量大幅增長,其中大型商超柜臺銷量表現(xiàn)強(qiáng)勢����。

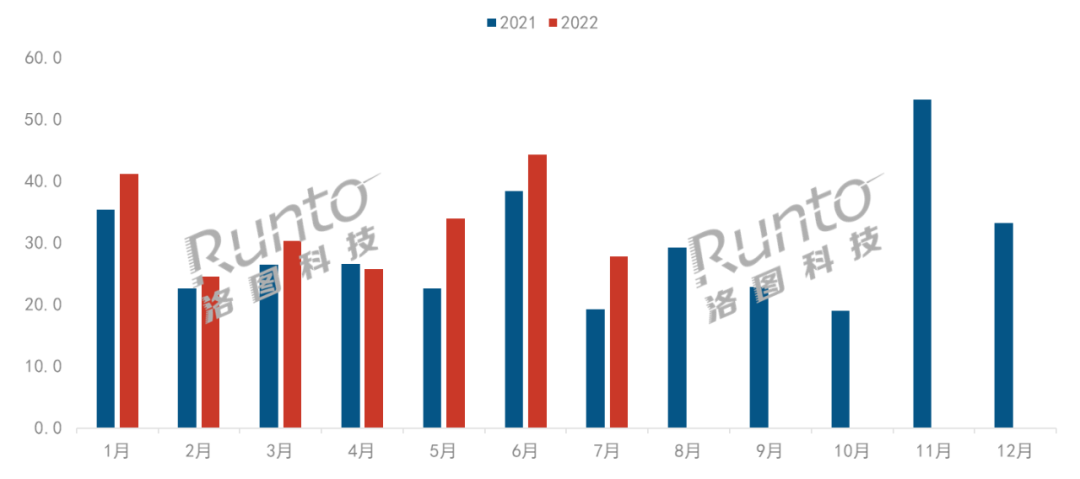

頭部廠商策略存在明顯差異���,Pico上半年出貨34.9萬臺����,營銷力度不斷加大���,以覆蓋更廣受眾群體為目標(biāo)大規(guī)模投放至主流社交平臺���;奇遇VR Dream系列(Dream & Dream Pro)發(fā)布至今出貨累計近4萬臺,并不斷擴(kuò)充其應(yīng)用商店游戲數(shù)量;Nolo Q2 出貨近2萬臺����,運營商渠道出貨占比較高,云VR內(nèi)容布局發(fā)力較為領(lǐng)先���。除上述品牌外���,創(chuàng)維、YVR���、Pimax���、DPVR、聯(lián)想等均在近期發(fā)布了Standalone VR新品���。預(yù)計從2022年第三季度末開始���,Standalone VR新品發(fā)布速度持續(xù)加快,PANCAKE光學(xué)方案將開始逐步替換菲尼爾透鏡方案���。

Tethered VR市場:

2022年上半年����,PRC Tethered VR出貨5.6萬臺,相較于Standalone VR市場����,Tethered出貨量呈下降趨勢。其在整體VR出貨的占比已經(jīng)從2021Q2的33.2%下降至2022Q2的8.2%���。線下游娛和教育培訓(xùn)是當(dāng)前最為主流的場景����,未來在醫(yī)療����,辦公等場景中存在持續(xù)需求����。

Standalone AR市場:

當(dāng)前Standalone AR主要以商用市場行業(yè)零散出貨為主,平均單價較高���。以Microsoft���,LLVISION等廠商在國內(nèi)的情況為例,除硬件以外出貨時基本提供配套的服務(wù)或者解決方案。采購用戶集中在高校����、智慧制造工廠、展覽園區(qū)等����。消費者市場中,國產(chǎn)廠商Inmo也于上半年正式上線京東商城���,主推消費級產(chǎn)品����。

Tethered AR市場:

國產(chǎn)廠商Rokid���,F(xiàn)FALCON����,OPPO等均在上半年發(fā)力于2000-3000元人民幣價格段的消費級AR眼鏡市場���,Nreal在8月發(fā)布的新品標(biāo)志其產(chǎn)品正式進(jìn)入國內(nèi)����。雖目前季度體量均在數(shù)千臺量級,但對于消費級AR眼鏡而言已是重大突破���。當(dāng)前產(chǎn)品型號對配對手機(jī)系統(tǒng)存在一定限制����,價格定位與目前主流Standalone VR相當(dāng)���,產(chǎn)品目標(biāo)人群還需進(jìn)一步定位明晰����。

特殊說明 :當(dāng)前AR/VR品類下����,有獨立算力的設(shè)備為Standalone產(chǎn)品,需要依賴其他設(shè)備算力的為Tethered產(chǎn)品����。

IDC中國高級分析師趙思泉認(rèn)為���,線下零售店面開設(shè)���、線上營銷宣傳加碼���,2022年上半年是中國消費級XR設(shè)備揚帆起航的半年。得益于頭部廠商的投入及海外同類產(chǎn)品的成功經(jīng)驗����,營銷模式逐漸成熟,出貨渠道日漸豐富���,產(chǎn)品內(nèi)容趨于完善���。未來一年,隨著新廠商入局以及新品發(fā)布���,技術(shù)升級節(jié)奏將持續(xù)加快����。