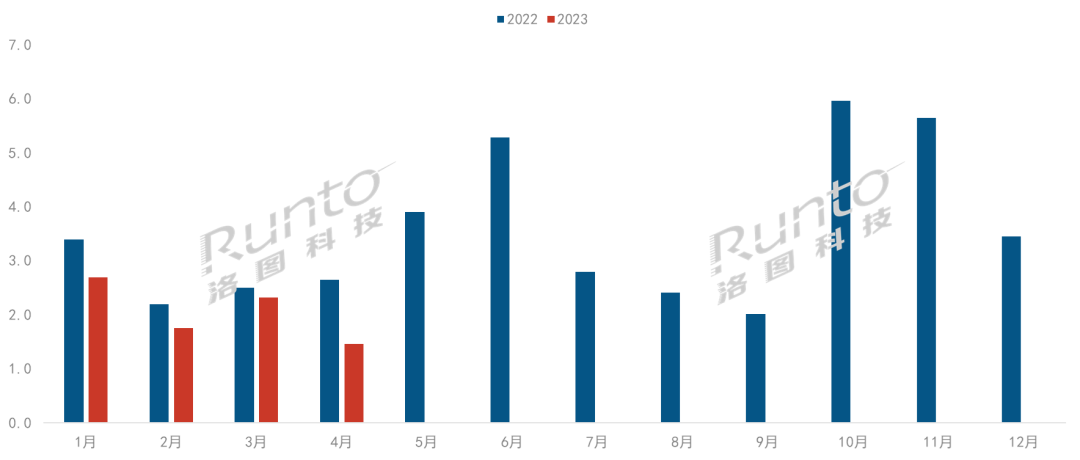

Иљў(jЈД)ТхDПЦММЃЈRUNTOЃЉзюаТАl(fЈЁ)ВМЕФЁЖжај(guЈЎ)ывЪаі(chЈЃng)ЦЗХЦГіидТЖШзЗлЃЈChina TV Market Brand Shipment Monthly TrackerЃЉЁЗЕ(shЈД)ў(jЈД)я@ЪОЃЌ2023ФъЕкШ§МОЖШ��ЃЌжај(guЈЎ)ывЪаі(chЈЃng)ЦЗХЦећC(jЈЉ)ГіиСПп_(dЈЂ)ЕН869Шf(wЈЄn)Х_(tЈЂi)��ЃЌh(huЈЂn)БШЕкЖўМОЖШЮЂді1.2%���ЃЌн^2022ФъЭЌЦкЯТНЕ12.9%�����ЁЃНижСЕкШ§МОЖШЃЌФъЖШРлг(jЈЌ)ГіиПСП2580Шf(wЈЄn)Х_(tЈЂi)����ЃЌЭЌБШЯТНЕ5.1%ЁЃ

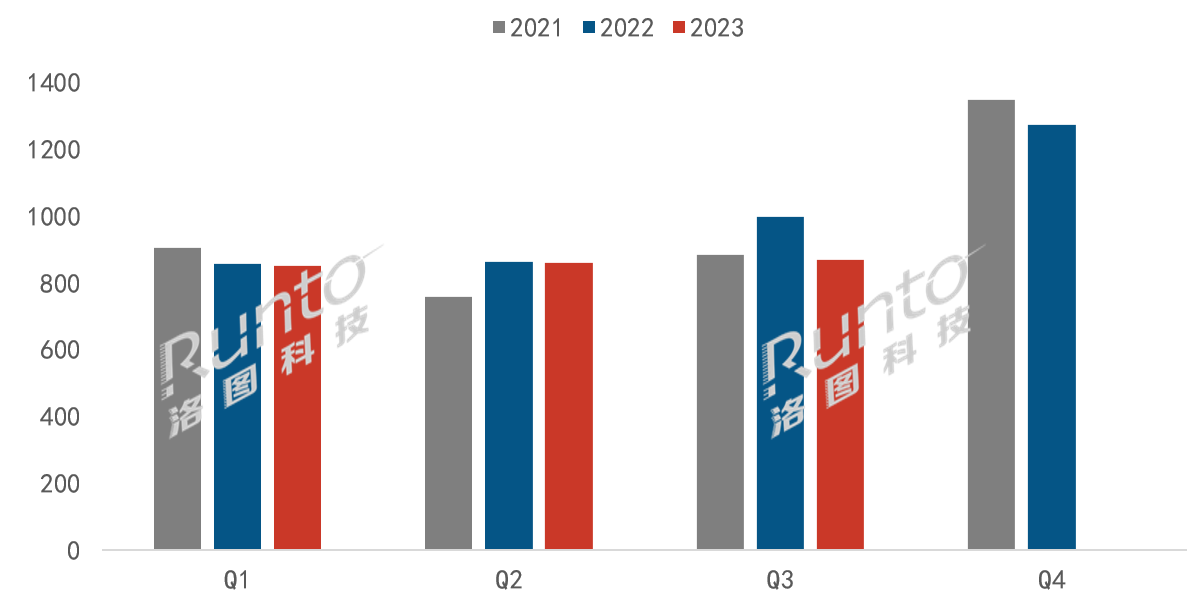

2021-2023Фъ жај(guЈЎ)ывЪаі(chЈЃng)ЦЗХЦМОЖШГіиСП

Е(shЈД)ў(jЈД)э(lЈЂi)дДЃКТхDПЦММЃЈRUNTOЃЉ�ЃЌЮЮЛЃКШf(wЈЄn)Х_(tЈЂi)

ЕкШ§МОЖШжај(guЈЎ)ывЪаі(chЈЃng)Ьиќc(diЈЃn)

ГаЩЯЂЯТЃЌЕкШ§МОЖШЪЧЭъГЩШЋФъЪТI(yЈЈ)г(jЈЌ)ФПЫ(biЈЁo)ЕФъP(guЈЁn)цIЦк���ЁЃКъг^Н(jЈЉng)њ(jЈЌ)ЗНУц��ЃЌGDPЭЌБШдіЫйгаЫљЛиТф����ЁЃЪмКЃЭтОжн(shЈЌ)г(dЈАng)Ъ��ЁЂј(guЈЎ)Ш(nЈЈi)ЯћйM(fЈЈi)ећѓwЯТааЧвНY(jiЈІ)(gЈАu)зЛЏЕШгАэ��ЃЌызгЎa(chЈЃn)ЦЗааI(yЈЈ)Ш(nЈЈi)Щњг(dЈАng)СІВЛ(qiЈЂng)���ЁЂашЧѓВЛзуЕФ(wЈЈn)ю}ШдШЛЭЛГі���ЁЃ

жај(guЈЎ)ывЪаі(chЈЃng)ЕФЕкШ§МОЖШп\(yЈДn)аап^(guЈА)ГЬжаПЩвдПНY(jiЈІ)Юх(gЈЈ)Ьиќc(diЈЃn)ЃК

вЛ���ЁЂЦеБщЕФИаЪмЪЧЃКывааI(yЈЈ)ЕФЯћйM(fЈЈi)ЛжЭ(fЈД)зюПьдк2024ФъЁЃЦѓI(yЈЈ)ЖЫЕФЧщОwВЛИпКЭЯћйM(fЈЈi)епІ(duЈЌ)ывЕФХdШЄЙбЕ���ЃЌЙВЭЌаЮГЩСЫЙЉашЩЖЫЕФыpЯђЦЃv���ЃЌЪаі(chЈЃng)ЪlМДГЩСЫБиШЛЁЃ

Жў���ЁЂЩЯгЮУцАхФ2дТЦ№ЃЌЮп

ЩЯqщL(zhЈЃng)п_(dЈЂ)7(gЈЈ)дТ�ЃЌжСЕкШ§МОЖШФЉп_(dЈЂ)ЕННёФъвдэ(lЈЂi)ЕФзюИпжЕЃЌвд55ДчщР§���ЃЌЗeРлqЗљИпп_(dЈЂ)52%�����ЁЃШЛЖј����ЃЌећC(jЈЉ)ЦѓI(yЈЈ)ЕФРиг(dЈАng)СІыyвдщР^�ЃЌУцАхЪаі(chЈЃng)ЂгЩйIЗНЪаі(chЈЃng)ЛиwЕНГЃB(tЈЄi)���ЁЃ

Ш§ЁЂЪмКЫаФВПМўГЩБОГжРm(xЈД)ЩЯqЕФгАэ�ЃЌывНKЖЫЪаі(chЈЃng)дкЕкШ§МОЖШБЛЦШЯЦЦ№qr(jiЈЄ)ГБЁЃвЛЖЈГЬЖШЩЯ�����ЃЌР^Рm(xЈД)вжжЦСЫЪаі(chЈЃng)ашЧѓ��ЃЌВЂдк618ДѓДйВЛМАюA(yЈД)ЦкЕФЛљЕA(chЈГ)ЩЯдйДЮаЮГЩь(kЈД)Дц��ЁЃЪаі(chЈЃng)ЮдТГіиСПЊ(yЈЉng)ТЯТЕј��ЁЃ

ЫФ���ЁЂИљў(jЈД)ТхDПЦММЃЈRUNTOЃЉСуЪлЕ(shЈД)ў(jЈД)����ЃЌдкНёФъЩЯАыФъ�����ЃЌ65гЂДчЕФЪаі(chЈЃng)еМБШвбН(jЈЉng)ГЌдН55гЂДчЃЌГЩщЕквЛДѓГпДч����ЁЃНижЙЕкШ§МОЖШФЉЃЌОЩЯЪаі(chЈЃng)ЕФЦНОљГпДчп_(dЈЂ)60.6гЂДч����ЃЌОЯТЪаі(chЈЃng)ЕФЦНОљГпДчп_(dЈЂ)63.8гЂДчЁЃ

Юх�����ЁЂывЪаі(chЈЃng)ЦЗХЦИёОжЕФбнзжа��ЃЌЙбю^аЇЊ(yЈЉng)ХcГжРm(xЈД)ЕФЦЗХЦЗжЛЏе§дкU(kuЈА)Дѓ����ЁЃ

ывЪаі(chЈЃng)ЦЗХЦИёОж

Иљў(jЈД)ТхDПЦММЃЈRUNTOЃЉЕ(shЈД)ў(jЈД)я@ЪО����ЃЌ2023ФъЕкШ§МОЖШЃЌжај(guЈЎ)ывЪаі(chЈЃng)ЧА7ДѓїНy(tЈЏng)жїСІЦЗХЦ���ЃЌМДаЁУз���ЁЂКЃаХ�ЁЂTCL���ЁЂ(chuЈЄng)ОS�����ЁЂщL(zhЈЃng)Кч��ЁЂПЕМб�����ЁЂКЃ вдМАзгЦЗХЦЕФГіиПСПп_(dЈЂ)809Шf(wЈЄn)Х_(tЈЂi)���ЃЌЭЌБШЯТНЕ10.6%ЃЛКЯг(jЈЌ)еМЕНШЋЪаі(chЈЃng)ГіиСПЕФ93.1%���ЃЌБШ2022ФъЭЌЦкЬсЩ§СЫ2.4(gЈЈ)АйЗжќc(diЈЃn)����ЁЃ

їНy(tЈЏng)7ДѓЦЗХЦжЎщgЕФБэЌF(xiЈЄn)вВдкЗжЛЏ�����ЁЃъ I(yЈЊng)ЕФп

НчвВдквЦг(dЈАng)ЃЌЬиeЪЧЕкЖўъ I(yЈЊng)ЕФщTФЭљФъв(guЈЉ)ФЃЕФ300Шf(wЈЄn)Х_(tЈЂi)НЕжСМs200Шf(wЈЄn)Х_(tЈЂi)����ЁЃ

вЛЁЂЕквЛъ I(yЈЊng)ЦЗХЦБэЌF(xiЈЄn)

Зжъ I(yЈЊng)э(lЈЂi)ПД��ЃЌЕквЛъ I(yЈЊng)ЃЈФъГіи500Шf(wЈЄn)Х_(tЈЂi)в(guЈЉ)ФЃЃЉЕФTOP4ЦЗХЦБэЌF(xiЈЄn)ЩаПЩ��ЁЃЕкШ§МОЖШГіиПСПп_(dЈЂ)697.5Шf(wЈЄn)Х_(tЈЂi)���ЃЌКЯВЂГіиСПЭЌБШНЕЗљпh(yuЈЃn)аЁгкДѓБP��ЃЌЭЌБШЯТНЕ6.4%��ЃЛКЯВЂЪаі(chЈЃng)Зню~(chuЈЄng)ЯТvЪЗЮМОаТИп����ЃЌп_(dЈЂ)ЕН80.3%��ЃЌБШ2022ФъЭЌЦкдіщL(zhЈЃng)5.6(gЈЈ)АйЗжќc(diЈЃn)����ЁЃ

ЕквЛъ I(yЈЊng)Зню~ЕФдіщL(zhЈЃng)І(duЈЌ)Њ(yЈЉng)ЕФБуЪЧЦфЫќъ I(yЈЊng)ЕФЯТНЕЃЌдкШѕн(shЈЌ)ЕФЪаі(chЈЃng)h(huЈЂn)ОГжа����ЃЌЕквЛъ I(yЈЊng)ЕФПЙ_єФмСІУїя@(yЈu)гкЕкЖўъ I(yЈЊng)ЁЃЕЋвВВЛПЩЗёеJ(rЈЈn)ЕФЪЧ��ЃЌдкЕкШ§МОЖШ��ЃЌЕквЛъ I(yЈЊng)ЕФЦЗХЦБэЌF(xiЈЄn)Д_(shЈЊ)ЦеБщВЛШчЩЯАыФъ�����ЃЌвђЖјЮДФмжњСІЗ(wЈЇn)зЁДѓБP����ЁЃ

аЁУзЃЈКЌМtУзЃЉQ3ГіиСПНгНќ190Шf(wЈЄn)Х_(tЈЂi)ЃЌЭЌБШЯТНЕМs6%����ЃЌеМў(jЈД)ећѓwЪаі(chЈЃng)21.6%ЕФЗню~ЃЌн^ШЅФъЭЌЦкдіщL(zhЈЃng)1.6(gЈЈ)АйЗжќc(diЈЃn)����ЁЃГ§СЫЪаі(chЈЃng)Зню~ЕФ (zhЈЅng)ZЃЌаЁУзНгЯТэ(lЈЂi)ЕФЬє№(zhЈЄn)ШдШЛдкгкИпЖЫЛЏжЎТЗ��ЁЃ

КЃаХЁЂTCL���ЁЂ(chuЈЄng)ОSїНy(tЈЏng)Ш§ДѓЦЗХЦЃЈКЌзгЦЗХЦЃЉКЯг(jЈЌ)ГіиСПдк509.5Шf(wЈЄn)Х_(tЈЂi)��ЃЌЭЌБШЯТНЕ6.5%��ЃЌКЯВЂЪаі(chЈЃng)Зню~БШ2022ФъЭЌЦкЬсЩ§4(gЈЈ)АйЗжќc(diЈЃn)��ЃЌп_(dЈЂ)ЕН58.6%�����ЃЌн^ЕкЖўМОЖШпM(jЈЌn)вЛВНЬсЩ§1.7(gЈЈ)АйЗжќc(diЈЃn)���ЁЃ

КЃаХЃЈКЌзгЦЗХЦViddaЃЉЕФQ3ГіиСПХcаЁУзЧЩКЯЕФЯрЭЌЃЌвВЪЧНќ190Шf(wЈЄn)Х_(tЈЂi)����ЃЌВЂСажај(guЈЎ)Ъаі(chЈЃng)Ў(dЈЁng)МОЪзЮЛЃЛЭЌr(shЈЊ)МЄЙтывдкКЃЭтврЪеЋ@СЫOДѓЕФГЩщL(zhЈЃng)����ЁЃ

TCLЃЈКЌзгЦЗХЦРзјBКЭЗ(lЈЈ)ШAЃЉЕФQ3ГіиСПМs165Шf(wЈЄn)Х_(tЈЂi)��ЃЌНёФъвдэ(lЈЂi)ЃЌЮдТГіиСПдкЩЯАыФъУП(gЈЈ)дТЗнОљЭЌБШЩЯq�ЃЌпM(jЈЌn)ШыЕкШ§МОЖШТдгаЫЅЭЫЃЌЕЋВЈг(dЈАng)н^а����ЁЃЛДЫЭт��ЃЌЎa(chЈЃn)ЦЗНY(jiЈІ)(gЈАu)ЕФЩ§М(jЈЊ)Ї(dЈЃo)жТфNЪлН№ю~ЕФЪаеМдіщL(zhЈЃng)пh(yuЈЃn)ИпгкфNСП���ЁЃ

(chuЈЄng)ОSЃЈКЌзгЦЗХЦПсщ_ЃЉЪЧЕкШ§МОЖШжај(guЈЎ)ывЪаі(chЈЃng)жаЩйгаЕФ(shЈЊ)ЌF(xiЈЄn)ЭЌБШдіщL(zhЈЃng)ЕФЦЗХЦ���ЁЃQ3ГіиСПНгНќ160Шf(wЈЄn)Х_(tЈЂi)ЃЌЭЌБШдіщL(zhЈЃng)4.7%���ЃЌh(huЈЂn)БШдіщL(zhЈЃng)12.1%���ЃЌЪаі(chЈЃng)Зню~н^ЭЌЦкдіщL(zhЈЃng)3(gЈЈ)АйЗжќc(diЈЃn)ЁЃ

вдЩЯПЩв(jiЈЄn)�����ЃЌЕквЛъ I(yЈЊng)ЫФДѓЦЗХЦдкЕкШ§МОЖШЕФБэЌF(xiЈЄn)ОљгаПЩШІПЩќc(diЈЃn)ЕФЕиЗН��ЁЃДЫЭтЃЌЎa(chЈЃn)ЦЗЗНУцжЕЕУъP(guЈЁn)зЂЕФЪЧ�����ЃЌИїМвЖМдкАйДчЕФГЌДѓАхывЩЯAзЂСЫйYдД���ЃЌп@І(duЈЌ)гкжај(guЈЎ)ЕФывФI(yЈЈ)епПЩФмгаЂЪОзїгУ��ЁЃ

Жў���ЁЂЕкЖўъ I(yЈЊng)ЦЗХЦБэЌF(xiЈЄn)

ЕкЖўъ I(yЈЊng)ЃЈФъГіи150Шf(wЈЄn)Х_(tЈЂi)вдЩЯв(guЈЉ)ФЃЃЉЕФщL(zhЈЃng)КчЁЂПЕМб�����ЁЂКЃ Ш§ДѓЦЗХЦХcЕквЛъ I(yЈЊng)ЕФВюОргаЫљРДѓ���ЃЌЕкШ§МОЖШГіиПСПщ111.5Шf(wЈЄn)Х_(tЈЂi)�����ЃЌБШШЅФъЭЌЦкpЩйНќ50Шf(wЈЄn)Х_(tЈЂi)�����ЃЌЭЌБШНЕЗљU(kuЈА)ДѓжС30%зѓгв�����ЃЌКЯВЂЪаі(chЈЃng)Зню~ЯТЛЌ3.2(gЈЈ)АйЗжќc(diЈЃn)����ЃЌТфжС12.8%�ЁЃ

Ш§ЁЂЦфЫќЦЗХЦБэЌF(xiЈЄn)

ШAщЪмШ(nЈЈi)ВПе{(diЈЄo)ећ����ЃЌІ(duЈЌ)фNЪлгАэн^ДѓЃЌQ3ГіиСПВЛзу20Шf(wЈЄn)Х_(tЈЂi)���ЃЌФъЖШРлг(jЈЌ)ГіивВВЛзу60Шf(wЈЄn)Х_(tЈЂi)��ЃЌЭЌБШНЕЗљОљдк40%зѓгв�����ЁЃНгЯТэ(lЈЂi)Ъаі(chЈЃng)ПЩвдъP(guЈЁn)зЂ���ЃЌШAщдкЪжC(jЈЉ)КЭЦћмЩДѓЦЗюДѓЋ@ШЋйжЎКѓІ(duЈЌ)ывI(yЈЈ)е(wЈД)ЕФЇг(dЈАng)�ЃЌвдМАШ(nЈЈi)ВПМм(gЈАu)е{(diЈЄo)ећЕНЮЛ�����ЃЌйYдДжиаТЗжХфжЎКѓЕФЪаі(chЈЃng)ЕиЮЛЗД���ЁЃ

ЭтйYЦЗХЦЫїФс��ЁЂШ§аЧ�ЁЂяwРћЦжКЭЯФЦеЕФQ3ГіиПСПМs30грШf(wЈЄn)Х_(tЈЂi)����ЃЌЭЌБШЯТНЕЗљЖШГЌ20%ЃЌКЯВЂЪаі(chЈЃng)Зню~вбдкЪаі(chЈЃng)ЕзВПЕФВЛзу5%��ЁЃ

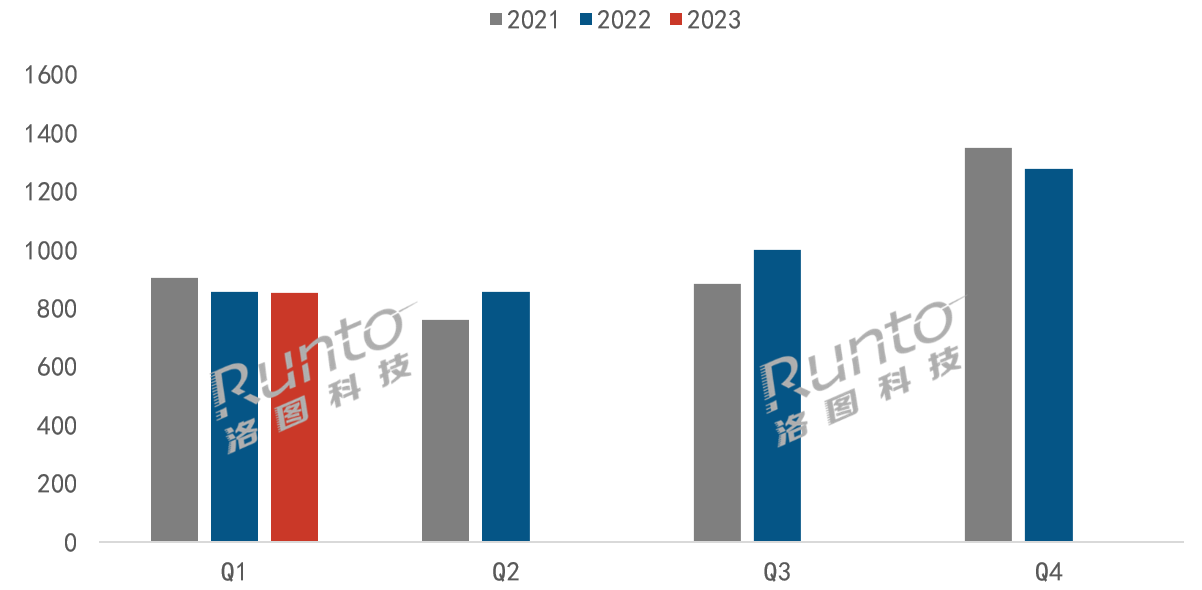

жаЧяј(guЈЎ)cыpЙ(jiЈІ)ДйфNЦкЪаі(chЈЃng)БэЌF(xiЈЄn)

Иљў(jЈД)ТхDПЦММЃЈRUNTOЃЉОЩЯКЭОЯТСуЪлБO(jiЈЁn)y(cЈЈ)Е(shЈД)ў(jЈД)��ЃЌжаЧяј(guЈЎ)cыpЙ(jiЈІ)ЦкщgЃЈ9дТ25Ше-10дТ8ШеЃЉ���ЃЌывОЯТЪаі(chЈЃng)КЭОЩЯЙЋщ_СуЪлЧўЕРЃЈВЛКЌЖЖПьЕШШ(nЈЈi)ШныЩЬЃЉЕФСуЪлПСПн^ШЅФъЭЌЦкЯТНЕЗљЖШп_(dЈЂ)26%��ЃЌСуЪлПю~ЯТНЕМs8%���ЁЃ

Ъаі(chЈЃng)еЙЭћ

НгЯТэ(lЈЂi)�����ЃЌсІ(duЈЌ)ФПЧАНKЖЫЪаі(chЈЃng)ЩЯЦеБщъP(guЈЁn)зЂЕФЁАфNЪлюA(yЈД)ЦкЁБвдМАЁАНЕr(jiЈЄ)юA(yЈД)ЦкЁБ�����ЃЌТхDПЦММЃЈRUNTOЃЉеJ(rЈЈn)щЃЌФЩЯгЮЙЉЊ(yЈЉng)цНЧЖШПД��ЃЌвКОЇывУцАхr(jiЈЄ)ИёБMЙмвбН(jЈЉng)ЗeРлВЛЩйqЗљ�����ЃЌЕЋЕкЫФМОЖШШдШЛыyв(jiЈЄn)ДѓЗљЖШЕФЯТе{(diЈЄo)��ЃЌМДГЩБОЂЬдкЯрІ(duЈЌ)З(wЈЇn)ЖЈЛђаЁЗљВЈг(dЈАng)ЕФИпЮЛ���ЁЃЭЌr(shЈЊ)��ЃЌећC(jЈЉ)Ъаі(chЈЃng)ЕФЛљБОУцЮДАl(fЈЁ)ЩњРћКУЗДоD(zhuЈЃn)��ЃЌдкДЫh(huЈЂn)ОГЯТ���ЃЌЦЗХЦЦѓI(yЈЈ)ЛђЪаі(chЈЃng)ЭЦЪжЯыВЩгУвдr(jiЈЄ)QСПЕФЪжЖЮВЂВЛвЛЖЈгааЇ�����ЁЃ

жај(guЈЎ)ывЪаі(chЈЃng)ЕФДѓГпДчАl(fЈЁ)еЙбИЫй��ЃЌдкДѓБPЦЃмЕФаЮн(shЈЌ)ЯТ��ЃЌ75+ДчфNСПФцн(shЈЌ)ДѓЗљЩЯЩ§�ЁЃИљў(jЈД)ТхDПЦММЃЈRUNTOЃЉОЩЯСуЪлБO(jiЈЁn)y(cЈЈ)Е(shЈД)ў(jЈД)�ЃЌЧАШ§(gЈЈ)МОЖШЃЌ75+ДчфNСПн^ШЅФъЭЌЦкДѓЗљдіщL(zhЈЃng)ГЌп^(guЈА)60%��ЁЃдкНгЯТэ(lЈЂi)ЕФQ4�����ЃЌЬиeЪЧыpЪЎвЛДѓДйЦкщg��ЃЌЦЗХЦЦѓI(yЈЈ)нoвдИќЖрйYдД����ЁЂИќгаСІЖШЕФДйфNЃЌюA(yЈД)г(jЈЌ)ЂР^Рm(xЈД)ЪеЋ@ИќКУЕФБэЌF(xiЈЄn)����ЁЃ

ећѓwэ(lЈЂi)ПД�����ЃЌвпЧщжЎКѓЕФЪзФъ2023�����ЃЌжај(guЈЎ)ывЪаі(chЈЃng)вбН(jЈЉng)o(wЈВ)ЗЈ(shЈЊ)ЌF(xiЈЄn)ФъГѕЕФдіщL(zhЈЃng)юA(yЈД)Цк��ЁЃТхDПЦММЃЈRUNTOЃЉюA(yЈД)y(cЈЈ)��ЃЌ2023ФъШЋФъЃЌжај(guЈЎ)ывЪаі(chЈЃng)Гіив(guЈЉ)ФЃЂЯТНЕжС3800Шf(wЈЄn)Х_(tЈЂi)��ЃЌЭЌБШ2022ФъЕФНЕЗљМsщ5%�ЁЃ