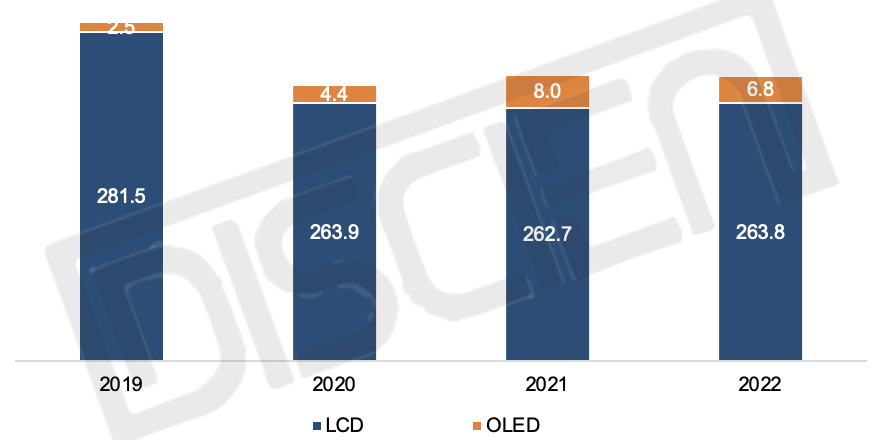

回顧2022��,從需求面來(lái)看��,疫情�,航運(yùn),俄烏沖突等�,諸多因素使得全球經(jīng)濟(jì)通脹不斷地加劇,終端市場(chǎng)的表現(xiàn)相對(duì)疲軟��;從供應(yīng)面來(lái)看,2022年TV面板價(jià)格前三季度連續(xù)下跌��,Q3主流尺寸甚至逼近材料成本�。在面板廠大力清庫(kù)存、調(diào)減稼動(dòng)控制產(chǎn)出的組合拳下��,面板價(jià)格終于在10月止跌并且迎來(lái)小幅上漲��,但之后又呈現(xiàn)出持平的狀態(tài)��。需求不振�,采購(gòu)謹(jǐn)慎,供需失衡��,價(jià)格下跌��,對(duì)于TV面板的經(jīng)營(yíng)者來(lái)說(shuō)�,2022是承壓的一年。根據(jù)DISCIEN《全球TV面板PSI月度數(shù)據(jù)報(bào)告》顯示:2022年全年LCD TV面板出貨263.8M��,同比微增0.4%��,全年出貨面積達(dá)166.7M ㎡��,同比下滑2.7%��,受上半年航運(yùn)費(fèi)依舊高企導(dǎo)致大尺寸單臺(tái)綜合成本過(guò)高、海外通脹加劇導(dǎo)致消費(fèi)者購(gòu)買力下降的等因素的影響�,全球TV需求有向中小尺寸下移的跡象,因而導(dǎo)致出貨面積同比下滑2.7%�。

在LCD面板價(jià)格一再探底的情況下,LCD整機(jī)和OLED整機(jī)的價(jià)差仍在擴(kuò)大�,同時(shí)全球經(jīng)濟(jì)不景氣,這也導(dǎo)致OLED在終端的表現(xiàn)比LCD更慘淡�。根據(jù)DISCIEN《全球TV面板PSI月度數(shù)據(jù)報(bào)告》顯示:2022年OLED TV面板出貨6.8M,同比下滑16%�。

圖一:全球TV面板年度出貨規(guī)模

數(shù)據(jù)來(lái)源:DISCIEN

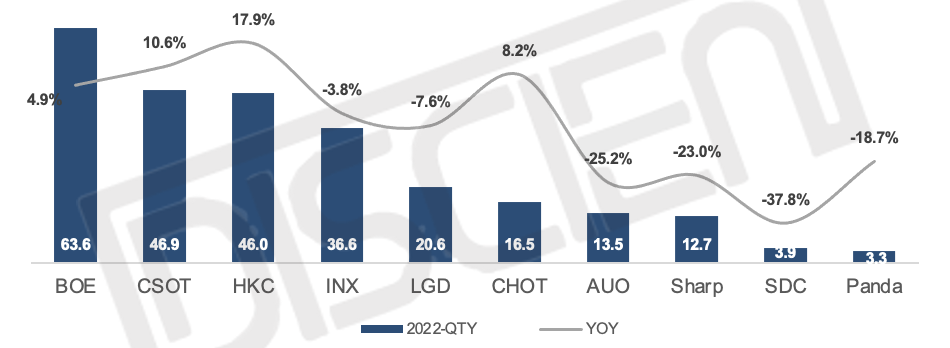

圖二:2022年全球LCD TV面板年度出貨排名

數(shù)據(jù)來(lái)源:DISCIEN

數(shù)據(jù)來(lái)源:DISCIEN

下面是各家面板廠2022年的具體出貨表現(xiàn):

BOE(京東方):全年出貨63.6M,同比成長(zhǎng)4.9%�,同比成長(zhǎng)主要來(lái)自32寸出貨量的大幅增加。2022年上半年航運(yùn)費(fèi)用高漲�,加之受通脹等原因,海外大尺寸購(gòu)買力下降��,部分需求轉(zhuǎn)向中小尺寸�,BOE靈活調(diào)整尺寸結(jié)構(gòu),使得全年出貨規(guī)模逆勢(shì)增長(zhǎng)�;預(yù)計(jì)2023年出貨量基本維持�,但受其他面板廠規(guī)模收縮的影響,市占率仍將有所提升�。

CSOT(華星光電):全年出貨46.9M,同比成長(zhǎng)10.6%�,同比成長(zhǎng)主要來(lái)自中小尺寸32/43寸出貨量的增加�,另外蘇州廠的并購(gòu)以及T7的爬坡放量也助力了CSOT出貨量的成長(zhǎng)��;廣州T9于2022年9月量產(chǎn)�,前期以50” TV來(lái)爬坡提升良率,預(yù)計(jì)2023年TV面板的出貨規(guī)模將有所提升��。

HKC(惠科):全年出貨46M��,同比成長(zhǎng)17.9%��;同比成長(zhǎng)主要得益于長(zhǎng)沙廠的爬坡增量�,從尺寸來(lái)看,除50寸和58寸規(guī)模有所收縮外��,其他尺寸均有不同程度的成長(zhǎng)��。目前長(zhǎng)沙廠稼動(dòng)率較低�,預(yù)計(jì)2023年,HKC出貨將有小幅的成長(zhǎng)�,在穩(wěn)居行業(yè)第三的情況下或?qū)⒂袡C(jī)會(huì)對(duì)第二發(fā)起沖擊。

INX(群創(chuàng)): 全年出貨36.6M��,同比下滑3.8%��;在今年減產(chǎn)的影響下��,全年出貨較去年有所下滑。群創(chuàng)工廠線體穩(wěn)定�,但隨著CEC G6的38.5面板業(yè)務(wù)結(jié)業(yè),預(yù)計(jì)其全年3.4M的需求里部分會(huì)轉(zhuǎn)向臨近的39.5寸�,因此群創(chuàng)2023年的出貨規(guī)模有望止住22年下跌的頹勢(shì)。

LGD(樂金顯示):全年LCD TV出貨20.6M�,同比下滑7.6%。從尺寸來(lái)看�,除32寸、50寸出貨規(guī)模有所成長(zhǎng)外�,其他尺寸均有不同程度收縮。隨著P7的關(guān)廠�,廣州廠的減產(chǎn),預(yù)計(jì)2023年全年出貨將有明顯的收縮�;全年OLED TV出貨6.8M,同比下滑16%��,主因終端市場(chǎng)表現(xiàn)疲軟��,需求不振�,OLED面板出貨不利,預(yù)計(jì)2023年將勉強(qiáng)持平��。

CHOT(彩虹光電):全年出貨16.5M�,同比成長(zhǎng)8.2%�。細(xì)分來(lái)看�,CHOT僅4月份出貨受上海疫情影響��,當(dāng)月出貨量不足1.2M�,全年來(lái)看,月均出貨量基本維持在1.4M左右��,逆勢(shì)成長(zhǎng)��。超越AUO/Sharp��,位居行業(yè)第六��。隨著LGD的持續(xù)收縮�,CHOT有望在2023年來(lái)到行業(yè)第五的位置。

AUO(友達(dá)):全年出貨13.5M��,同比下滑25%��,下半年以來(lái)�,AUO TV業(yè)務(wù)規(guī)模收縮明顯,月均出貨量基本在900K左右�,一方面源于市場(chǎng)需求的大幅下滑,另一方面�,面板價(jià)格基本觸底,AUO策略性減少TV出貨�,預(yù)計(jì)2023年TV經(jīng)營(yíng)將繼續(xù)承壓��。

Sharp(夏普):全年出貨12.7M�,同比大幅下滑23%�,從尺寸來(lái)看,42/60/70寸均有較大程度的下滑�, 三支產(chǎn)品均在SDP生產(chǎn),從目前SDP的稼動(dòng)率來(lái)看�,經(jīng)營(yíng)壓力較大;但廣州SIO工廠今年新開產(chǎn)品43寸�,預(yù)計(jì)明年出貨量將有明顯的提升,因此預(yù)計(jì)2023年全年出貨規(guī)模將有小幅的成長(zhǎng)��。�,

SDC(三星顯示):全年出貨3.9M,同比下滑38%��;LCD業(yè)務(wù)的持續(xù)虧損使得SDC策略轉(zhuǎn)變��,6月開始��,正式關(guān)線�,停止了LCD投產(chǎn),預(yù)計(jì)到2023年Q1清完庫(kù)存�,從此退出LCD TV市場(chǎng)。

總結(jié)來(lái)看,2022年TV市場(chǎng)的持續(xù)低迷加速了面板產(chǎn)業(yè)格局的重塑�,適者生存,綜合實(shí)力強(qiáng)大的面板廠如CSOT�,則通過(guò)T9產(chǎn)品結(jié)構(gòu)的完善來(lái)增加一定的營(yíng)收��;韓廠則不斷收縮LCD產(chǎn)品的規(guī)模��;實(shí)力薄弱的CEC G6直接結(jié)束了TV的業(yè)務(wù)��。馬太效應(yīng)愈發(fā)明顯�,2022年TOP 3面板廠市占率達(dá)60%以上。展望2023��,雖然LGD�、CEC、SDC均有退出或關(guān)廠��,且在供過(guò)于求的狀況下面板廠勢(shì)必加速大尺寸進(jìn)程�,但考慮到CSOT T9前期產(chǎn)能爬坡帶來(lái)的增量以及面板廠之間基于零和博弈考量的相互競(jìng)爭(zhēng),預(yù)計(jì)23年LCD TV面板出貨258M�,同比下滑2%,整體降幅有限��。