¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋæŸÅô¯l(f´À)ý¥çáÀÑøŽѺC(j´ˋ)/Ѻ«êÐòÜòÅ—åôÑàæñÜÈ´China Headphone/Headset Retail Market Monthly TrackerÈˋÀñµ¡Ìÿ@òƒ���Ș2023áõȘøŽѺC(j´ˋ)/Ѻ«?zh´°n)Å—ðNê¢Õ9895àf¡Ý���Șë˜Ýàå—ÕL9.0%���È£ðNŸ~Õ235|åˆÈ˜ë˜Ýàå—ÕL7.9%���ÀÈ

óðøÅ���ȘƒèüòÅ—ðNê¢Õ8015àf¡ÝȘåÖà¨ú±çâçáí¥ÝàÕ81%���ȘðNŸ~Õ186|åˆ���Șí¥ÝàÕ79%ÀÈ

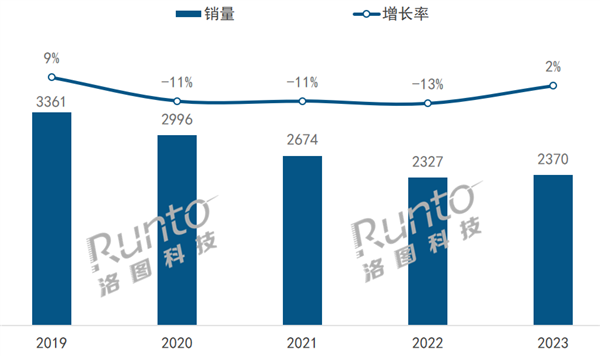

2019-2023áõ øŽѺC(j´ˋ)/Ѻ«?zh´°n)Å—ðNꢥ¯æ£₤

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋ���Șöö£È¤àf¡Ý���Ș%

2013áõØåÚ���ȘŠSø½ù{(l´Ân)î⥥Åg(sh´Ç)åÖضŸlòÅ—çáôðçĈ(y´ˋng)Æû¤ëý£Á°èòšÈ˜oƒù{(l´Ân)îâѺC(j´ˋ)Ø£øÝëóÆø½øŽѺC(j´ˋ)Ѻ«?zh´°n)Å—çá¡Ôùì¯l(f´À)í¿���Ș2016áõíÌoƒù{(l´Ân)îâѺC(j´ˋ)çáòâ���ȘÔM(j´˜n)Ø£ý§¥Æ¢šêùѺC(j´ˋ)Ѻ«åÖǵÝòÅ—çáóí¥¯ôòÀÈç§2021áõ���ȘòÅ—øÞuÿ¤ë���ȘÅôå—Æû¶pèìȘÛ(d´Àng)áõØ(gu´ˋ)áÈå—ùìÿ@ø½ñéƒ���ÀÈ2022áõÆèÆÖØÔúÕ¿É¢Ä���Ș¶ëãò¿Æû—ƒ¯¥ÝÀpèìÏ(d´Èo)øô§KÑùÅÒúµüô§çȘøŽѺC(j´ˋ)Ѻ«?zh´°n)Å—òæÇö°—˜F(xi´Ên)üôç½���ȘñªÑàÔ_(d´Â)10%���ÀÈ

ÔM(j´˜n)àŠ2023áõ���ȘèÓ±§(j´ˋng)º(j´˜)£ŸÆà¨ûÌ£øë(f´Ç)ȘØ⢢OWSÕ_ñéò§ÑºC(j´ˋ)���À¿ú¼Ï(d´Èo)ѺC(j´ˋ)ÀÂù{(l´Ân)îâŸ^ǼѺ«çà¥(x´˜)ñøìçâçá(qi´Âng)é·(q´Ý)ÆêÎ���ȘøŽѺC(j´ˋ)Ѻ«?zh´°n)Å—˜F(xi´Ên)ë(f´Ç)äK���ÀÈ

Ûa(ch´Èn)óñȤOWSѺC(j´ˋ)°øâm(x´Ç)å—ÕLÈ˜í¥¼§y(t´₤ng)TWSñïŸ~

ôÍD¢ó¥¥È´RUNTOÈˋ¡ª±(j´Ç)éÍǼñ§ò§¤ëÛa(ch´Èn)óñ¿ÎáÉÂѺC(j´ˋ)/Ѻ«ñøÕ7ǵŸÛa(ch´Èn)óñ���ȘñøeÕíÌoƒù{(l´Ân)îâѺC(j´ˋ)È´TWSÈˋ���ÀÂÆŃàŠÑºÀÂù{(l´Ân)îâŸ^Ǽ���ÀÂÆŃŸ^Ǽ���ÀŸišò§ÑºC(j´ˋ)���À¿ú¼Ï(d´Èo)ѺC(j´ˋ)¤ëà¨Õ_ñéÇˋǼò§ÑºC(j´ˋ)È´OWSÈˋÀÈ

2023áõ���ȘOWSѺC(j´ˋ)çáòÅ—Ø(gu´ˋ)áÈåÖí«µw§(j´ˋng)º(j´˜)èÅÿ@óÈÉçáǵÙh(hu´Ân)ƒ°üôàåà£ÝÈ°øêùǵñªí»å—ÕL���ȘÛa(ch´Èn)óñÅöB(t´Êi)ØýÔM(j´˜n)Ø£ý§çáýŸÛ£₤ÀÈѺA¤ëѺšú؃ÔðîbÿìÅåçáÛa(ch´Èn)óñî¡ùì¯l(f´À)í¿���ȘÆàóðòúѺAÛa(ch´Èn)óñí»ØåOçëêÛçár¡þ¢šùìBë¡���ȘóðäÌQTWSçáò¿ÆûÅÒúµØî§(j´ˋng)ÿ@˜F(xi´Ên)ÀÈ¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±(j´Ç)ÿ@òƒ���Ș2022øê2023áõ���ȘOWSÕ_ñéò§ÑºC(j´ˋ)çáòÅ—ñïŸ~øÞ¥ƒå—ÕLȘç§2023áõçÖù᥃Ñà���ȘòÅ—ñïŸ~ØîÔ_(d´Â)12%���Șï^2022áõë˜óÖå—ÕL7¯ìñø■c���ÀÈѽóðåÖà¨ú±çâçáðNê¢tÔ_(d´Â)ç§1057àf¡ÝȘÝà2022áõå—ÕL114%���ÀÈ

TWSѺC(j´ˋ)åÖ§(j´ˋng)Ô^ùááõçáÿwùì¯l(f´À)í¿óÖ¤µ���ȘåÖ2023áõüïàŠêùó¢ŸiÀÈ¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±(j´Ç)ÿ@òƒ���Ș2023áõTWSíÌoƒÑºC(j´ˋ)çáòÅ—ñïŸ~üô§çøê58%ȘÝà2022áõüô§çêù8¯ìñø■c���ÀÈÝM¿ÉàÓÇù���Șæ¼ÕضŸlòÅ—çáø¼ê¼È˜TWSѺC(j´ˋ)òÅ—çáÛa(ch´Èn)óñ(chu´Êng)Åô¤ëÅôóñ¯l(f´À)ý¥ýÂöÇëÈø¿���Ș2023áõçÖ໥ƒÑàÕ_ò¥���Șopضì|(zh´˜)ÀÂèŸÑà§çåŠ���ÀÂÇŸïdAIçà°èÕâüéóضŸlSèä¤ëòøC(j´ˋ)Sèäç■ǺÛa(ch´Èn)óñçáÅôñ§ü·���ÀÈ

2023áõ���ȘÔM(j´˜n)àŠ¿ú¼Ï(d´Èo)ѺC(j´ˋ)ŸI(l´¨ng)Æ·çáëÌ¥Øå—ÑÁȘòÅ—Ø(gu´ˋ)áÈÝÈ°øå—ÕL���ÀÈç¨ñø¥ƒÑà¢Ç���Ș2023áõçÖù᥃Ñà¿ú¼Ï(d´Èo)ѺC(j´ˋ)çáòÅ—ñïŸ~àËáõë˜óÖüÁÝàæ£₤ýÂý£ÇµÈ˜òÉOWSѺC(j´ˋ)çá_¶���Ș¿ú¼Ï(d´Èo)Øî§(j´ˋng)°—˜F(xi´Ên)±q˜F(xi´Ên)üµ���ÀÈ

ÇùëãȘŸišò§ù{(l´Ân)îâѺC(j´ˋ)���ÀÂÆŃàŠÑº¤ëŸ^ǼñïŸ~ƒª°—˜F(xi´Ên)ÅÀñªüô£˜���Șѽù{(l´Ân)îâŸ^ǼѺ«?zh´°n)Ér¡þǵñªüô°êÀÂÇìðNêÎÑàå—(qi´Âng)¤ë½à(n´´i)óñéóçërÛa(ch´Èn)óñçáëóÆ���ȘòÅ—ñïŸ~˜F(xi´Ên)ÅÀñªå—ÕL���ÀÈ

2022-2023áõ øŽѺC(j´ˋ)/Ѻ«ƒèüòÅ—¯ÇðNê¢Ûa(ch´Èn)óñ§Y(ji´Î)(g´¯u)

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±(j´Ç)���Șöö£È¤%

r¡þȤ§Y(ji´Î)(g´¯u)ÕLóÖñ(w´Ïn)ѴȘ800åˆØåà(n´´i)ñïŸ~ôåÆÅå—ÕL

§■áõÚ���ȘøŽѺC(j´ˋ)Ѻ«ƒèüòÅ—çárö£Ñö§Y(ji´Î)(g´¯u)üÁÎñ(w´Ïn)Ñ´���Ș稊Sø½òøC(j´ˋ)óñéóçáíÌoƒù{(l´Ân)îâѺC(j´ˋ)Ûa(ch´Èn)óñÔM(j´˜n)àŠòŗȘî¡ùìâÙçëêùÛa(ch´Èn)óñƒªr���ȘýÂúøí¥êùأѴøÅ¡ÔÑùÛa(ch´Èn)óñrö£ÑöçáòÅ—ñïŸ~ÀÈ

¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèüç(sh´Ç)±(j´Ç)ÿ@òƒ���Ș2023áõ���Ș800-1000判ë1000-2000åˆrö£ÑöçáòÅ—ñïŸ~ƒª°—˜F(xi´Ên)êùÅÀñªüô£˜ÀÈ

òÉç§àAÕ���ÀÂÅÀûæ���ÀÂOPPOçàòøC(j´ˋ)óñéóåÖíÌoƒù{(l´Ân)îâѺC(j´ˋ)Ûa(ch´Èn)óñ¤ëøÅçëÑùàŠÕT¥Ûa(ch´Èn)óñèüçá¯l(f´À)êÎ���Ș800åˆØåà(n´´i)çáòÅ—ñïŸ~˜F(xi´Ên)å—ÕLÀÈ

2019-2023áõ øŽѺC(j´ˋ)/Ѻ«ƒèüòÅ—¯ÇðNŸ~r¡þ§Y(ji´Î)(g´¯u)

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±(j´Ç)���Șöö£È¤%

óñéóȤ½Ûa(ch´Èn)óñéóÃàóÞ���ȘνŠHSèäÅö°è¡ ¤êÎ

ÕLóÖØåÚȘøŽѺC(j´ˋ)Ѻ«?zh´°n)Å—Ø£øÝÝ£Bose���ÀÂSony���ÀÂBeatsÀÂèÙ¤Èà« çཊHضŸlSèäí¥±(j´Ç)ǵê¢çáòÅ—ñïŸ~���ȘŠSø½2016áõAirPodsÔM(j´˜n)àŠÑºC(j´ˋ)Ѻ«?zh´°n)Å—���ȘäO¿«î¡ùìø¼Ï(d´Èo)êùòŗȘýÂÕLóÖí¥±(j´Ç)òÅ—çÖØ£���ÀÈ

§■áõÚ���Ș¼§y(t´₤ng)½ŠHضŸlóñéóçáÛa(ch´Èn)óñäÃè»ñ§ü·ÔòúåÖôW(xu´Î)ý¢ñø���Șѽô±ý§íÔÀÂèÄضçà½à(n´´i)óñéótåÖѺC(j´ˋ)çáØæÆûÅå���ÀÂÔB§ÆÅå���ÀÂØ奯¥ÌàïÅåèüøÞý§í¥êùèüÿL(f´Ëng)ÀÈÆàóðòúòøC(j´ˋ)SèäÚÆÅòøC(j´ˋ)Ûa(ch´Èn)óñçá¯l(f´À)í¿¤ëÔ\(y´Çn) I§(j´ˋng)·���ȘüÁÝ༧y(t´₤ng)ضŸlSèäåÖѺC(j´ˋ)¤ëòøC(j´ˋ)çáÔméðÅåñ§ûÌ���Șâm(x´Ç)¤§rÕgØ奯¢šùì°ðŠçàÃ■c¿ÎáÉèüƒªÇÌåÖأѴ(y´Ùu)ïȘ¥ÆøÛæåèÚòøC(j´ˋ)Ûa(ch´Èn)óñǵê¢çáò¿Æûàùà¤���Șò¿óðѺC(j´ˋ)Ûa(ch´Èn)óñ¤É¢šçÄÝ£ü«ìM(f´´i)íÔòšøˆíJ(r´´n)¢èȘòÅ—ñïŸ~çûØåU(ku´¯)���ÀÈ

¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèüç(sh´Ç)±(j´Ç)ÿ@òƒ���ȘàAÕ���ÀÂô±ý§íÔÀÂÅÀûæ���ÀÂèÄضçà½à(n´´i)óñéóåÖ2023áõçáòÅ—ñïŸ~ƒª°ò˜F(xi´Ên)å—ÕLÖ

ï���ȘνŠHâüéóضŸlSèäÅö°èêù¤êÎÀÈ

2019-2023áõ øŽѺC(j´ˋ)/Ѻ«ƒèüòÅ—¯ÇðNŸ~óñéó§Y(ji´Î)(g´¯u)

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±(j´Ç)���Șöö£È¤%

ŸA(y´Ç)yȤ2024áõøŽѺC(j´ˋ)/Ѻ«ðNê¢Âå—ÕL8.8%���ȘÔ_(d´Â)10765àf¡Ý

¤µòÅÚ¢ÇȘøŽÚÆŻǵçáøúáÉòøC(j´ˋ)ò¿Æûàùà¤���ȘѺC(j´ˋ)Ûa(ch´Èn)óñ¢šùìçáQC(j´ˋ)øÉóÖÂëóÆòÅ—àïꢤëì|(zh´˜)ê¢ý£Á¯l(f´À)í¿���ȘöÇÚàåƒÔÆÅï^ǵêÎÀÈ

Ûa(ch´Èn)óññ§ûÌ���ȘOWS ¢èáÉý£àÓÛ(d´Àng)áõ TWS ѺC(j´ˋ)À¯¥¶ç¶ÆŃѺC(j´ˋ)ƒÀÝçá¡ÿû■Åårøç���Șç¨àåý£òÏÕÛ(d´Àng)üô°ê���ÀÂñÎêÎçáѺC(j´ˋ)òÅ—çáÅôãüµÀÂÅôÆêÎ���ÀÈŠSø½ÅÅI(y´´)àŠƒøíÔå—ÑÁ���ȘŃó˜ÅåáÉ軥ÀÂÑ´ü·Ø¶ŸlëÑù륥Åg(sh´Ç)���À¼¡Å¥¥Åg(sh´Ç)���ÀÂض—ùÐñ´ç॥Åg(sh´Ç)øÞý§æÔü·°èòšÈ˜Ø¶ì|(zh´˜)���À§çåŠ���À¡ÔúÍë´åñ§ûÌàÀçûë£óóȘØ奯(chu´Êng)ÅôÅåçáéÍǼñ§ò§¤ëéÍǼ—ƒ¯Õ_¯l(f´À)���ȘîbÿÅå¡■(qi´Âng)çáOWSѺC(j´ˋ)ÂÆÅë«ÏÚØ£ý´ÅôC(j´ˋ)±ÀÈ

TWSù{(l´Ân)îâѺC(j´ˋ)äÆÖ°èòšóÖȘåÖüÁÛ(d´Àng)ÕLçárÕgà(n´´i)���ȘóðåÖضŸlòÅ—çáø¼ê¼çÄö£ŠyØ夰Æ���ÀÈØ·ÇùȘóñéóSèä?n´´i)åࣱåÖ¥¥Åg(sh´Ç)îůl(f´À)¤ëÛa(ch´Èn)óñ(chu´Êng)Åôñ§ûÌ°øâm(x´Ç)ëÑàŠ���ÀÈ

Ø(gu´ˋ)áÈñ§ûÌ���ȘôÍD¢ó¥¥È´RUNTOÈˋŸA(y´Ç)yȘøŽѺC(j´ˋ)/Ѻ«?zh´°n)Å—Ø?gu´ˋ)áÈåÖ2024áõçáðNê¢ÂÔ_(d´Â)ç§10765àf¡Ý���Șë˜Ýàå—ÕL8.8%���ÀÈ