∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©◊Ó–¬∞l(f®°)≤ºµƒ°∂÷–᯺§π‚Õ∂”∞ –àˆ∑÷Œˆºæ∂»àÛ∏Ê£®China Laser Projector Market Analysis Quarterly Report£©°∑£¨2023ƒÍ£¨÷–᯺“”√º§π‚Õ∂”∞£®∫¨º§π‚Îä“ –àˆ≥ˆÿõ¡øûÈ59.3»f≈_£¨Õ¨±»2022ƒÍ‘ˆÈL35.5%�°£

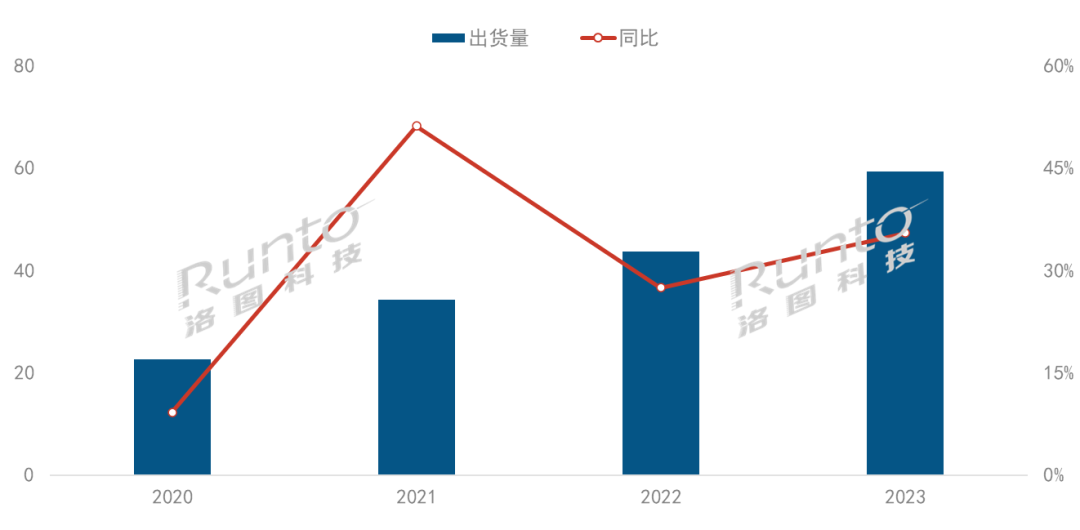

2020-2023ƒÍ ÷–᯺“”√º§π‚Õ∂”∞ –àˆ≥ˆÿõ¡øº∞◊ɪØ

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)�£¨ÜŒŒª£∫»f≈_��£¨%

ªÿÓô∞l(f®°)’πöv ∑��£¨÷–᯺“”√º§π‚Õ∂”∞µƒ –àˆ“é(gu®©)ƒ£èƒ2015ƒÍµƒ≤ªµΩ1»f≈_���£¨≥÷¿m(x®¥)‘ˆÈLµΩ¡À2023ƒÍµƒΩ¸60»f≈_��£ªº¥ π‘⁄“þ«ÈÈ_ ºµƒïr∫Ú���£¨2020ƒÍµΩ2023ƒÍµƒèÕ(f®¥)∫œ‘ˆÈL¬ »‘∏þþ_(d®¢)37.7%°£≈c÷ÆœýÍP(gu®°n)¬ì(li®¢n)µƒ¡ÌÕ‚É…Óê¥Û∆¡‘⁄2023ƒÍµƒ±Ì¨F(xi®§n)Ñt «��£¨Îä“ï∆∑≈∆’˚ôC≥ˆÿõ¡øûÈ3656»f≈_��£¨Õ¨±»2022ƒÍœ¬Ωµ8.4%£ª÷«ƒÐÕ∂”∞¡„ €¡øûÈ586.4»f≈_��£¨Õ¨±»œ¬Ωµ5.1%��°£

¬ÂàDø∆ºº£®RUNTO£©’J(r®®n)ûÈ�£¨º¥ π‘⁄∫Í”^≠h(hu®¢n)æ≥“—Ωõ(j®©ng)ÈL∆⁄µÕ√‘µƒ¥Û±≥æ∞œ¬£¨÷–᯺“”√º§π‚Õ∂”∞ –àˆ»‘»ªåç¨F(xi®§n)þB¿m(x®¥)∏þ‘ˆÈLµƒ‘≠“Ú÷˜“™ÅÌ◊‘»˝ÇÄ∑Ω√Ê£∫“ª «∏¸∂ýµƒœ˚ŸM’þÈ_ º◊∑«Û¥ÛÆã√ÊéßÅ̵ƒ“ï”Xõ_ìÙ���£¨º“”√º§π‚Õ∂”∞“ÚûÈÉr∏Ò���°¢ÆãŸ|(zh®¨)µƒ–‘ƒÐ∆Ω∫‚£¨≥…ûÈ¡À∏¸¥Û≥þ¥ÁÆã√Ê”∞“Ùä ò∑µƒ∫À–ƒþxìÒ���£ª∂˛ «π‚‘¥�°¢ÁRÓ^���°¢≥…œÒ–æ∆¨µ»Æa(ch®£n)òI(y®®)Êú∫À–ƒ≤øº˛÷≤Ω≥… Ï≤¢åç¨F(xi®§n)≥…±æâ∫øs��£¨º§π‚Õ∂”∞µ√“‘‘⁄ΩK∂Àº“”√ –àˆæþlj¡ÀΩµÉrø’Èg�£ª»˝ «º§π‚Õ∂”∞µƒÆa(ch®£n)∆∑–ŒëB(t®§i)∫Õë™(y®©ng)”√àˆæ∞∂º”–Ô@÷¯µƒÿS∏ªªØ���°£

æ˘Érœ¬“∆≥…ûȺ“”√º§π‚Õ∂”∞ –àˆµƒ÷˜–˝¬…

2023ƒÍµƒ÷–᯺“”√º§π‚Õ∂”∞ –àˆ“‘µÕÉr◊˜ûÈÝø“˝¡¶���°£∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©îµ(sh®¥)ì˛(j®¥)Ô@ æ���£¨2023ƒÍ£¨º“”√º§π‚Õ∂”∞ –àˆµƒΩK∂À∆Ωæ˘Ér∏Òœ¬Ωµ2777‘™���£¨þ_(d®¢)µΩ9042‘™���°£»Ù“‘¥ÀΩK∂ÀÉr∏Ò∫Õ≥ˆÿõ¡ø∫ÜÜŒœý≥Àµƒ‘í£¨‰N €Ó~ûÈ53.6É|‘™���£¨Õ¨±»ÉH‘ˆÈL3.7%���£¨þh(yu®£n)≤ªº∞≥ˆÿõ¡øµƒ35.5%‘ˆÀŸ��°£

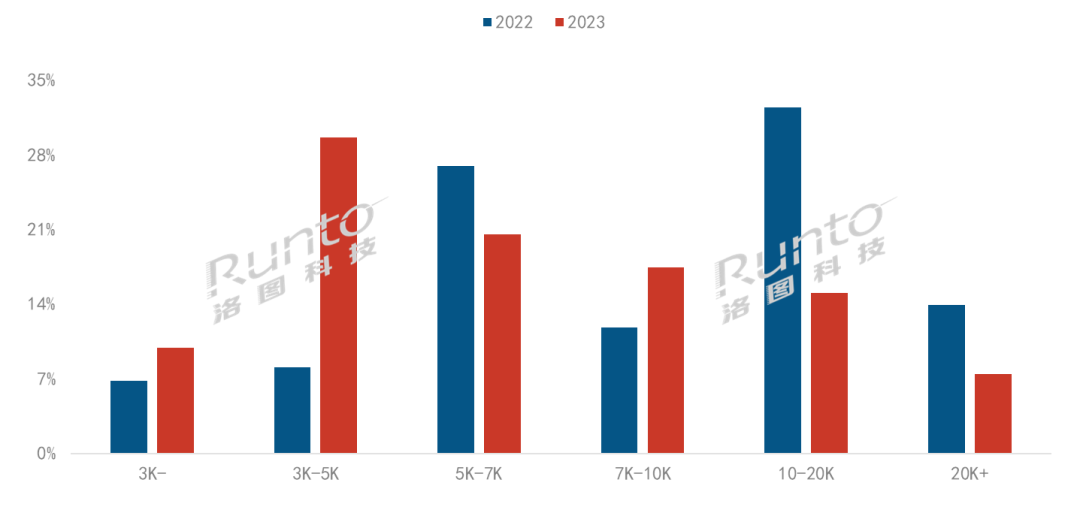

3000-5000‘™Ér∏Ò∂Œ∑¥≥¨¡À¥À«∞÷–ÈLΩπ÷˜åß(d®£o)µƒ5000-7000‘™Ér∏Ò∂Œ∫Õ≥¨∂ÃΩπ÷˜åß(d®£o)µƒ1-2»f‘™Ér∏Ò∂Œ���£¨≥…ûÈ◊Ó”–∏ÇÝ顶µƒÖ^(q®±)Èg��°£2023ƒÍ���£¨3000-5000‘™Ér∏Ò∂Œ≥ˆÿõ¡ø∑ðÓ~Ω”Ω¸3≥…£¨ð^2022ƒÍ÷…˝22ÇÄ∞Ÿ∑÷¸c°£“ª∑Ω√Ê�£¨á¯É»(n®®i)Ó^≤ø∆∑≈∆à‘π˚°¢Æî(d®°ng)ÿê�°¢Vidda∑eòO—a≥‰‘ìÉr∏Ò∂ŒÆa(ch®£n)∆∑æÄ£ª¡Ì“ª∑Ω√Ê�£¨3LCDºº–g(sh®¥)µƒ¥˙±Ì∆∑≈∆ê€∆’…˙º”»Î3000+‘™ÉrŒª∂Œ∏ÇÝéÍáÝI£¨∆‰–¬∆∑EF-15µƒΩK∂À¡„ €Érð^∆‰…œ“ª¥˙Æa(ch®£n)∆∑œ¬Ωµ40%�°£

2022-2023ƒÍ ÷–᯺“”√º§π‚Õ∂”∞ –àˆ∑÷Ér∏Ò∂ŒΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)£¨ÜŒŒª£∫%

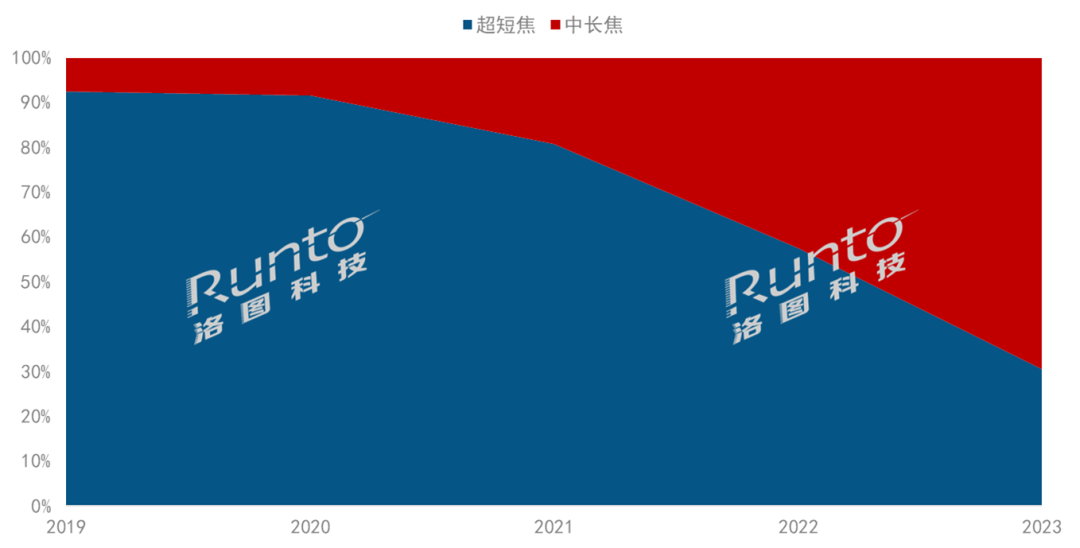

÷–ÈLΩπ∫Õ≥¨∂ÃΩπ –’º±»∑¥ÞD(zhu®£n)

èƒÁRÓ^ºº–g(sh®¥)ø¥���£¨÷–ÈLΩπ∫Õ≥¨∂ÃΩπ‘⁄2023ƒÍ ◊¥Œ≥ˆ¨F(xi®§n)∑¥ÞD(zhu®£n)��°£∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©îµ(sh®¥)ì˛(j®¥)Ô@ æ�£¨2023ƒÍ��£¨÷–ÈLΩπº§π‚Õ∂”∞»´ƒÍ≥ˆÿõ¡øûÈ41»f≈_��£¨Õ¨±»‘ˆÈL121%���£ª∆‰≈c≥¨∂ÃΩπºº–g(sh®¥)µƒ≥ˆÿõ¡ø±»¿˝èƒ2022ƒÍµƒ42:58◊É?y®≠u)?023ƒÍµƒ69:31���°£

2019-2023ƒÍ ÷–ᯥÛÍ뺓”√º§π‚Õ∂”∞ –àˆºº–g(sh®¥)ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)£¨ÜŒŒª£∫%

±MπÐ –’º”–À˘œ¬ª¨���£¨µ´≥¨∂ÃΩπÁRÓ^ºº–g(sh®¥)“ý”–Õª∆∆�£¨Õ∂…‰±»èƒ0.21œÚ∏¸∂õƒæýÎxÉû(y®≠u)ªØ°£ê€∆’…˙Õ∆≥ˆ0.16Õ∂…‰±»Æa(ch®£n)∆∑���£¨à‘π˚O2 Ultra≤…”√¡À0.18Õ∂…‰±»���°£ Ð÷∆”⁄…œ”Œπ‚åW(xu®¶)Æa(ch®£n)òI(y®®)Êúµƒ≥… Ï∂»£¨Õ∂”∞ÁRÓ^∫ÐÎy∞l(f®°)…˙Ÿ|(zh®¨)◊É���£¨∏¸∂õƒΩπæý+÷…˝ŸNâ¶Ér÷µå¢≥…ûÈŒ¥ÅÌÆa(ch®£n)∆∑∞l(f®°)’πµƒ÷ÿ“™∑ΩœÚ÷Æ“ª�°£

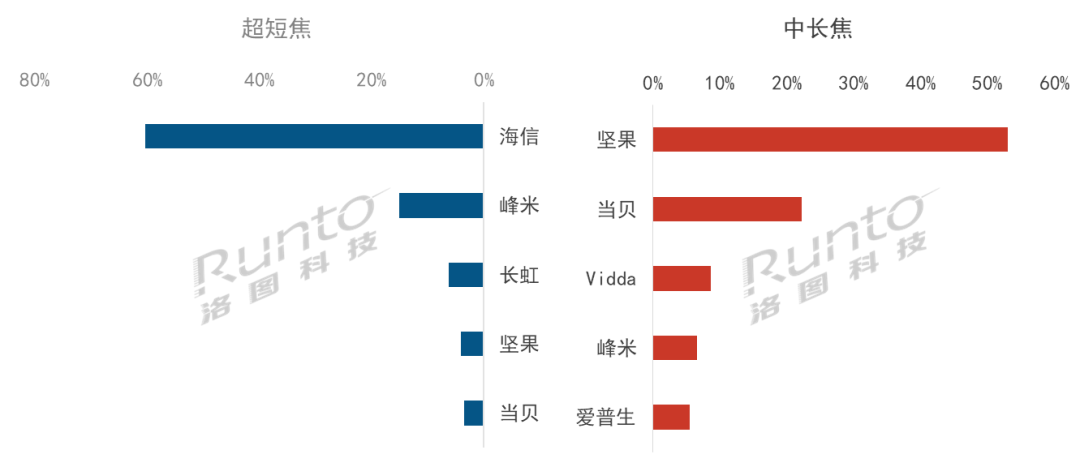

≤ªÕ¨Æa(ch®£n)∆∑ºº–g(sh®¥)œ¬���£¨æ˘≥ˆ¨F(xi®§n)π—Ó^∆∑≈∆

∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©îµ(sh®¥)ì˛(j®¥)Ô@ æ��£¨2023ƒÍ���£¨÷–᯺“”√º§π‚Õ∂”∞ –àˆCR4÷∏îµ(sh®¥)£®«∞Àƒ√˚∫œ”ã’º±»£©þ_(d®¢)µΩ82.2%�£¨ð^2022ƒÍ‘ˆº”3.2ÇÄ∞Ÿ∑÷¸c£¨ –àˆ¿^¿m(x®¥)œÚÓ^≤ø∆∑≈∆æ€în�°£

≥¨∂ÃΩπ –àˆ÷–£¨∫£–≈º§π‚Îä“ï™ö’º60%µƒ∑ðÓ~�£¨‘⁄2023ƒÍåç¨F(xi®§n)œÚ∏¸¥Û≥þ¥Á…˝ºâ��£¨100¥Á“‘…œµƒÉ»(n®®i)≤ø’º±»Ω”Ω¸30%��°£∑Â√◊∑Ä(w®ßn)攵⁄∂˛�£¨2023ƒÍ∞l(f®°)≤ºÉ…øÓ∏þ∂À∆Ï≈ûôC–Õ�£¨ –àˆ∑ðÓ~þ_(d®¢)µΩ15%£ª¥ÀÕ‚��£¨à‘π˚Õ∆≥ˆ¡À3500‘™Ér∏Òônµƒ»˝…´≥¨∂ÃΩπº§π‚Œ¢Õ∂�£ªè∆ø®Ñt∞l(f®°)≤º¡À6»f‘™“‘…œµƒ∏þ∂Àº§π‚Îä“ï°£

÷–ÈLΩπ –àˆ÷–���£¨à‘π˚º”¥Û嶺§π‚ –àˆµƒÕ∂»Î¡¶∂»���£¨«“÷˜π•»˝…´º§π‚∑ΩœÚ£¨Õ¨ïr≤ºæ÷∏þ÷–µÕ∂ÀÆa(ch®£n)∆∑æÄ��£¨ìå’º‘ì –àˆ53%µƒ∑ðÓ~�£¨åç¨F(xi®§n)ìQµ¿≥¨ÐᣪÆî(d®°ng)ÿê∂ýøÓºÊæþÑì(chu®§ng)–¬–‘∫Õåç”√–‘µƒÆa(ch®£n)∆∑±Ì¨F(xi®§n)≤ªÀ◊���£¨≥ˆÿõÕ¨±»‘ˆÈLΩ¸10%��£ªVidda—a˝RC1œµ¡–���£¨≥÷¿m(x®¥)Õ∆þM4K+»˝…´µƒºº–g(sh®¥)��£¨≥ˆÿõ¡ø∑≠2.5±∂���°£Ç˜Ωy(t®Øng)Õ∂”∞∆∑≈∆“≤‘⁄∞l(f®°)¡¶£¨ê€∆’…˙Õ∆≥ˆ∏þ–‘Ér±»Æa(ch®£n)∆∑ìåäZ –àˆ∑ðÓ~�£ª»A‰õ°¢Éû(y®≠u)≈…�°¢À…œ¬È_ º≤ºæ÷÷–ÈLΩπº“”√º§π‚Õ∂”∞°£

2023ƒÍ ÷–᯺“”√º§π‚Õ∂”∞ –àˆ∑÷ºº–g(sh®¥)ÍáÝI∆∑≈∆∑ðÓ~

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)���£¨ÜŒŒª£∫%

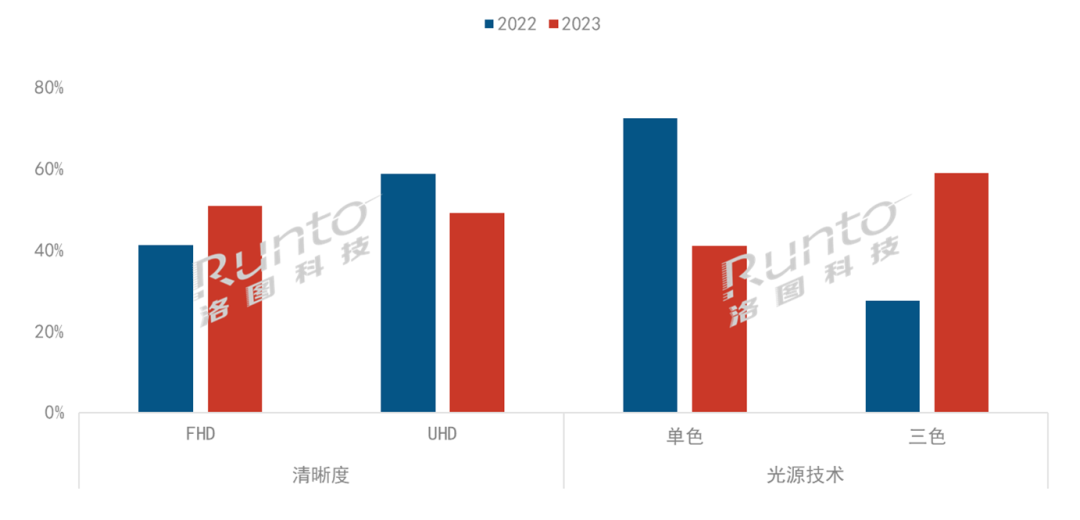

»˝…´º§π‚∑¥≥¨ÜŒ…´���£¨F(xi®§n)HD¥Ú∆ΩUHD

œý±»ÜŒ…´º§π‚£¨»˝…´º§π‚…´”Ú∏¸èV��£¨…´≤ ±Ì¨F(xi®§n)∏¸º”’Êåç���£¨Õ¨ïrìÌ”–∏¸∏þµƒ¡¡∂»∫Õ嶱»∂»�£¨ÆãŸ|(zh®¨)∏¸«ÂŒ˙���°¢√˜¡¡�£¨“Ú∂¯≥…ûÈ∆ÛòI(y®®)π≤Õ¨µƒþxìÒ∑ΩœÚ��°£

∫£–≈��°¢π‚∑Â�°¢à‘π˚°¢÷–ø∆òOπ‚µ»‘ΩÅÌ‘Ω∂ý∆ÛòI(y®®)��°¢ø∆—–ôCòã(g®∞u)Ö¢≈cþMÅÌ���£¨‘⁄»˝…´º§π‚ºº–g(sh®¥)…œùì–ƒºº–g(sh®¥)—–∞l(f®°)≈cµ¸¥˙��£¨Ã·…˝á¯Æa(ch®£n)ªØ≥Ã∂»���£¨∏ÇÝ顶≤ªîý‘ˆèä°£

∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©îµ(sh®¥)ì˛(j®¥)Ô@ æ�£¨2023ƒÍ£¨»˝…´º§π‚ºº–g(sh®¥)Æa(ch®£n)∆∑ùBÕ∏¬ Ω”Ω¸60%��£¨ð^Õ¨∆⁄‘ˆÈL32ÇÄ∞Ÿ∑÷¸c�°£‘⁄à‘π˚°¢Æî(d®°ng)ÿê���°¢Viddaµ»∆∑≈∆µƒéßÑ”œ¬���£¨»˝…´º§π‚ºº–g(sh®¥)åç¨F(xi®§n)¡Àå¶ÜŒ…´µƒ∑¥≥¨��°£

∑÷±Ê¬ ∑Ω√Ê���£¨F(xi®§n)HDÆa(ch®£n)∆∑‘⁄º“”√º§π‚Õ∂”∞ –àˆµƒ∑ðÓ~þ_(d®¢)µΩ51%£¨Õ¨±»‘ˆÈL10ÇÄ∞Ÿ∑÷¸c�£ªUHD –àˆ∑ðÓ~œ¬Ωµ10ÇÄ∞Ÿ∑÷¸c£¨þ_(d®¢)µΩ49%��°£

2023ƒÍ ÷–ᯥÛÍ뺓”√º§π‚Õ∂”∞ –àˆÆa(ch®£n)∆∑ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)�£¨ ÜŒŒª£∫%

’πÕ˚£∫2024ƒÍ÷–᯺“”√º§π‚Õ∂”∞ –àˆ“é(gu®©)ƒ£å¢Ω”Ω¸90»f≈_

Æa(ch®£n)∆∑∑Ω√Ê£¨2024ƒÍå¢ «»˝…´º§π‚Õ∂”∞∞Ÿª®˝R∑≈��°¢∞Ÿº“Ýé¯Qµƒ“ªƒÍ�£¨ÓA(y®¥)”ã∆‰ùBÕ∏¬ å¢≥¨75%°£∑÷±Ê¬ ∑Ω√Ê�£¨8KÆa(ch®£n)∆∑–ÓÑð¥˝∞l(f®°)£¨∫£–≈“—Õ∆≥ˆ¡Àø…¡øÆa(ch®£n)µƒ8Kº§π‚Îä“ï100”¢¥ÁLX��£¨»˝–«“≤‘⁄2024CES…œ∞l(f®°)≤º¡À8Kº§π‚Õ∂”∞��°£

àˆæ∞∑Ω√Ê�£¨Ðá+º“å¢òã(g®∞u)≥…º§π‚Ô@ 浃÷˜“™Œ¥ÅÌø’Èg°£º“Õ•÷–£¨œ˚ŸM’þ嶥Û∆¡ªØ”^”∞∫Õä ò∑µƒ–Ë«Û≤ªúp���£ªº“Õ•Õ‚£¨º§π‚‘⁄Ðáðd÷–µƒë™(y®©ng)”√þM“ª≤ΩùBÕ∏�£¨å¢‘⁄ÐáðdÔ@ æ°¢º§π‚¥ÛüÙµ»ÓI(l®´ng)”ÚéßÅÌ»´–¬ÛwÚû��°£

∆ÛòI(y®®)≤þ¬‘∑Ω√Ê�£¨∫£Õ‚ –àˆ≥…2024ƒÍ÷–á¯èS…Ã∞l(f®°)¡¶¸c°£ÓA(y®¥)”ã2024ƒÍ»´«Úº“”√º§π‚Õ∂”∞ –àˆ≥ˆÿõ¡øþ_(d®¢)µΩ125»f≈_���£¨ð^2023ƒÍ‘ˆÈL≥¨þ^35%�£ª∫£Õ‚ –àˆ≥ˆÿõ¡ø”–Õ˚þ_(d®¢)µΩ41»f≈_���£¨ð^2023ƒÍ‘ˆÈLΩ¸24%��°£

¥ÀÕ‚��£¨÷–ᯖæ∆¨æÞÓ^∫£Àºå¢‘⁄2024ƒÍÕ∆≥ˆLCOSÕ∂”∞ºº–g(sh®¥)∑Ω∞∏���£¨ÓA(y®¥)”ã∆∑≈∆…Ñ⁄°∞Îp Æ“ª°±¥Û¥Ÿ«∞…œ –»˝∆¨ Ωµƒº§π‚Õ∂”∞£¨∫Û¿m(x®¥)þÄ墿^¿m(x®¥)Õ∆≥ˆÜŒ∆¨ ΩµƒµÕÎA∑Ω∞∏�°£ Ð¥À”∞Ì루º§π‚Õ∂”∞ –àˆµƒªÓ¡¶å¢Ô@÷¯‘ˆè䣨≤¢þM“ª≤ΩîU»ð��°£

øÇÛwÅÌø¥���£¨¬ÂàDø∆ºº£®RUNTO£©’J(r®®n)ûÈ��£¨º§π‚Ô@ æå¢þM»Î“ªÇÄ“é(gu®©)ƒ�£ªØ���°¢∆∑Ÿ|(zh®¨)ªØ�°¢á¯ÎHªØ∫Õàˆæ∞∂ýò”ªØ∞l(f®°)’πµƒÍP(gu®°n)ÊIƒÍ��£¨ÓA(y®¥)”ã2024ƒÍ÷–᯺“”√º§π‚Õ∂”∞ –àˆ“é(gu®©)ƒ£å¢þ_(d®¢)84»f≈_���£¨Õ¨±»‘ˆÈL42.4%�°£