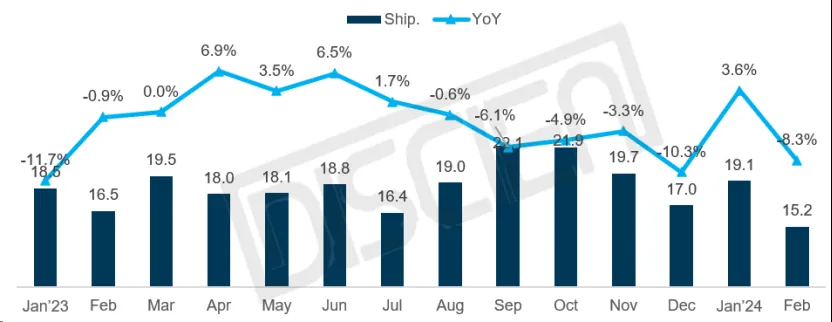

2024年2月���,進(jìn)入傳統(tǒng)中國(guó)春節(jié)假期��,大陸品牌產(chǎn)能受假期影響有所下降����,結(jié)合品牌和渠道端為規(guī)避面板價(jià)格持續(xù)上漲帶來(lái)的成本壓力,提前出貨導(dǎo)致提前出貨導(dǎo)致需求被部分透支���。因此��,據(jù)據(jù)DISCIEN(迪顯)《全球TV品牌出貨數(shù)據(jù)報(bào)告》統(tǒng)計(jì)�����,今年2月全球TV出貨15.2M��,同比下降8.3%���,前兩月累計(jì)出貨34.3M,同比微降2.0%����。圖一:全球TV月度出貨規(guī)模及同比表現(xiàn)

數(shù)據(jù)來(lái)源:DISCIEN 單位:M、%

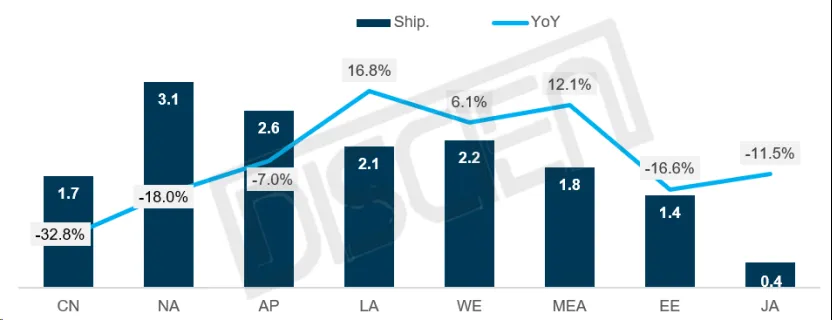

國(guó)內(nèi)市場(chǎng):2月出貨1.7M����,同比下降32.8%���,前兩月累計(jì)出貨5.5M,同比上漲0.6%��。與去年同期相比���,受春節(jié)假期錯(cuò)位導(dǎo)致產(chǎn)能受限�����,同時(shí)疊加渠道提前備貨等因素共同作用����,導(dǎo)致2月出貨明顯下降�,前兩月累計(jì)出貨上漲,中國(guó)消費(fèi)者動(dòng)力有所恢復(fù)���,豐富使用場(chǎng)景�,優(yōu)化使用體驗(yàn)���,對(duì)激發(fā)消費(fèi)需求起到至關(guān)重要作用����。

海外市場(chǎng):2月整體出貨13.5M�,同比下滑4.0%,前兩月累計(jì)出貨28.9M�,同比下滑2.5%。進(jìn)入2月��,仍然屬于銷售淡季����,但作為品牌端,也會(huì)進(jìn)行新舊機(jī)切換后的去庫(kù)存動(dòng)作�,維持一季度海外市場(chǎng)表現(xiàn),但實(shí)際受面板/物流成本上漲及物流周期拉長(zhǎng)帶來(lái)的供應(yīng)鏈風(fēng)險(xiǎn)����,整體出貨表現(xiàn)仍處于同比下降趨勢(shì),區(qū)域市場(chǎng)表現(xiàn)�����,北美市場(chǎng)需求依舊相對(duì)疲弱����;拉美/西歐/中東非地區(qū)�����,受賽事拉動(dòng)影響����,出貨表現(xiàn)持續(xù)恢復(fù)���。

圖二:2024年2月全球TV區(qū)域出貨規(guī)模及同比表現(xiàn)

數(shù)據(jù)來(lái)源:DISCIEN 單位:M�、%

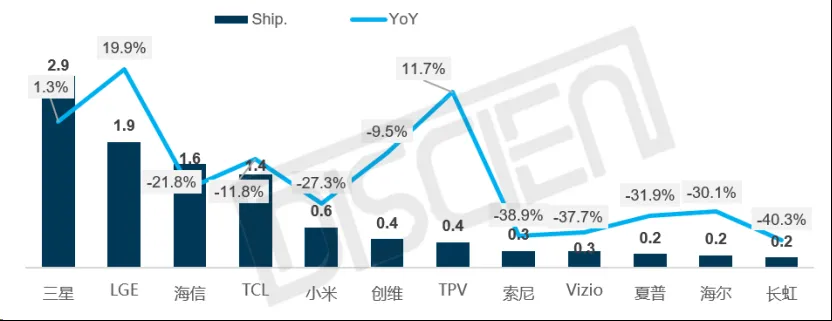

品牌表現(xiàn):

三星:2月出貨2.9M�,同比上漲1.3%,前兩月累計(jì)出貨5.6M�,同比下滑4.3%。一方面品牌存在新舊機(jī)切換催生去庫(kù)存的需求��,疊加賽事備貨拉動(dòng)區(qū)域市場(chǎng)出貨動(dòng)力���,但同時(shí)海外需求恢復(fù)動(dòng)力不足����,以及疫情期間推高電視換機(jī)后的透支作用持續(xù)發(fā)酵��,導(dǎo)致三星出貨預(yù)期仍然保守����,整體出貨維持穩(wěn)定,東南亞/拉美/歐洲市場(chǎng)仍為潛力市場(chǎng)積極挖掘����。

圖三:2024年2月主要TV品牌出貨規(guī)模及同比表現(xiàn)

數(shù)據(jù)來(lái)源:DISCIEN 單位:M、%

海信:2月出貨1.6M����,同比下降21.8%,前兩月累計(jì)出貨3.7M���,同比下降3.7%��。受海外市場(chǎng)環(huán)境影響�,市場(chǎng)表現(xiàn)有所回落�����,但其西歐市場(chǎng)在品牌建設(shè)和賽事宣傳的拉動(dòng)下�,仍然保持穩(wěn)定增長(zhǎng),積極的海外拓展策略���,良好的品牌建設(shè)和產(chǎn)品結(jié)構(gòu)���,為抵抗市場(chǎng)風(fēng)險(xiǎn)奠定基礎(chǔ)�。

TCL:2月出貨1.4M��,同比下降11.8%���,前兩月累計(jì)出貨3.7M�����,同比上漲3.8%����。TCL依托自身供應(yīng)鏈優(yōu)勢(shì)��,前兩月累計(jì)出貨規(guī)模進(jìn)一步接近海信�,區(qū)域市場(chǎng)拓展趨勢(shì)明確,在保證中國(guó)/北美/拉美等區(qū)域穩(wěn)定的同時(shí)����,積極拓展中東非及東南亞新興市場(chǎng)渠道,通過(guò)賽事拉動(dòng)市場(chǎng)��,穩(wěn)步提升歐洲/北美市場(chǎng)份額,預(yù)計(jì)2024年仍然會(huì)保持全球化市場(chǎng)策略�,維持市場(chǎng)份額增長(zhǎng)。LGE:2月出貨1.9M��,同比上漲19.9%���,前兩月累計(jì)出貨3.6M,同比上漲7.9%����。2023年,LGE受消費(fèi)疲弱等多方面因素影響����,市場(chǎng)表現(xiàn)不及預(yù)期,市場(chǎng)策略也隨之調(diào)整���,關(guān)注更具成長(zhǎng)性的拉美及亞太等新興區(qū)域市場(chǎng)��,2月各區(qū)域市場(chǎng)表現(xiàn)均呈現(xiàn)不同程度增長(zhǎng)���,新興市場(chǎng)及西歐市場(chǎng)增速尤為明顯,值得關(guān)注的是OLED電視出貨有所回升�,全年OLED出貨預(yù)計(jì)恢復(fù)至300萬(wàn)臺(tái)以上規(guī)模,對(duì)品牌的整體市場(chǎng)表現(xiàn)產(chǎn)生良性支撐。

小米:2月出貨0.6M��,同比下滑27.3%��,前兩月累計(jì)出貨1.9M��,同比下滑14.8%�。小米目前仍聚焦中國(guó)市場(chǎng),面對(duì)中國(guó)市場(chǎng)剛需下降以及頭部品牌的產(chǎn)品及價(jià)格的嚴(yán)峻挑戰(zhàn)�。一方面,強(qiáng)化產(chǎn)品陣容豐富度���,結(jié)合自身生態(tài)優(yōu)勢(shì)和靈活的供應(yīng)鏈機(jī)制��,直面頭部品牌的競(jìng)爭(zhēng)�,同時(shí)積極拓展拉美/中東非新興市場(chǎng)以及歐洲市場(chǎng)�,為品牌市場(chǎng)份額增長(zhǎng)尋求新動(dòng)力。

其他品牌中����,創(chuàng)維同樣受春節(jié)假期影響,2月出貨同比下降10%��,但前兩月累計(jì)出貨1.4M���,同比上漲超30%���;VIZIO受北美市場(chǎng)需求疲弱影響�,市場(chǎng)表現(xiàn)下滑明顯���;TPV在歐洲及/新興市場(chǎng)增長(zhǎng)帶動(dòng)下����,維持增長(zhǎng)���;其他品牌仍維持下滑趨勢(shì)。

品牌受供應(yīng)鏈����,產(chǎn)能環(huán)境,產(chǎn)品陣容�����,品牌生態(tài)等多方面因素影響�,導(dǎo)致市場(chǎng)表現(xiàn)存在較大差異,但市場(chǎng)及產(chǎn)品策略變化終將以市場(chǎng)需求為導(dǎo)向���。DISCIEN(迪顯)根據(jù)對(duì)全球市場(chǎng)TV需求的動(dòng)態(tài)分析�,預(yù)計(jì)新興市場(chǎng)空間拓展,歐洲成熟市場(chǎng)的恢復(fù)��,頭部品牌的產(chǎn)品陣容完善和供應(yīng)鏈策略調(diào)整��,以及生態(tài)應(yīng)用設(shè)計(jì)與消費(fèi)需求的進(jìn)一步接軌優(yōu)化���,會(huì)為全球TV整機(jī)市場(chǎng)帶來(lái)新的恢復(fù)動(dòng)力��,推動(dòng)市場(chǎng)重新進(jìn)入良性發(fā)展軌道����。