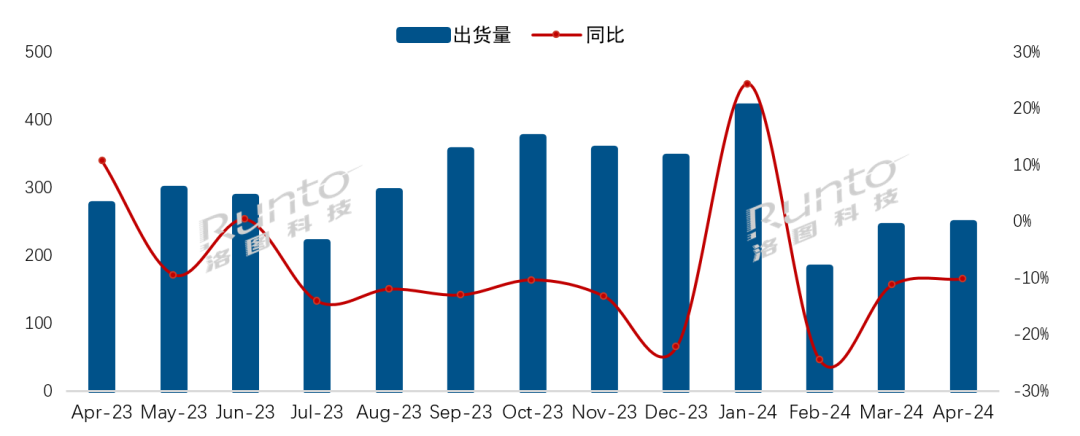

¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋ¯l(f´À)ý¥çáÀÑøŽŠØòÅ—óñéó°—ÄåôÑ࢚µÈ´China TV Market Brand Sell in Monthly ExpressÈˋÀñç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2024áõ4åô�ȘøŽŠØòÅ—óñéóí«C°—Äê¢Ô_ç§247àfé_Șë˜Ýàüô§ç10.2%�ȘÙh(hu´Ân)ÝàöÂå—1.6%ÀȧÄøê4åôçæ�È˜í«µwòÅ—çáâÜÆ°—Äê¢Õ1091àfé_�Șë˜Ýàüôç½3.2%ÀÈ

ÔBâm(x´Ç)13åôøŽŠØòÅ—óñéó°—ÄåôÑàæÔï

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋ�Șöö£È¤àfé_Ș%

4åô°—ÄîÆâm(x´Ç)êù3åôçáèö£ç(sh´Ç)§çñª�Șأñ§ûÌífû¼óñéóSèäÎÀ¯618ǵÇìÀÝçáðÄ°øøè¼B(t´Êi)ÑàȘêÚØ£ñ§ûÌØýíÜèðêùøŽŠØêÐòÜòÅ—Ûüôí»äÆÖçÙ¥ƒ�ÀÈ¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèüÝO(ji´Àn)yç(sh´Ç)±(j´Ç)Ș2024áõ4åô�ȘøŽŠØòÅ—ƒèü¿¨Õ_êÐòÜú±çâÈ´ý£¤˜ÑÑ¢šçàààïŠèäÈˋçáêÐòÜê¢ï^àËáõë˜óÖüô§ç1.1%ȘÙh(hu´Ân)Ýàüô§ç17.2%�ÀÈý£Ô^ȘƒèüòÅ—çáêÐòÜŸ~ë˜Ýàå—ÕLêù12.8%Ș2884åˆçცrë˜Ýàèüqêù14.0%�Ș󧃪°ÔÇÓÔ_ç§66ÆÂÇÓÀÈ

åÖ°—Ä¢Ö§üô�Ș2024áõ4åôȘøŽŠØòÅ—ú¯7ǵ¼§y(t´₤ng)ø¼êÎóñéó�Ș¥ÇTCLÀ¤ÈÅé�ÀÂ(chu´Êng)ƒSÀÂÅÀûæ�ÀÂÕL¤ÓÀ¢ç¥î�ÀÂ¤È Ø奯¤˜óðæÆóñéóçᰗĢꢥsÕ224àfé_Șë˜Ýàüô§ç11.8%�ȘÙh(hu´Ân)Ýàå—ÕL2.3%Ș¤üýÂòÅí¥ôòÔ_ç§90.5%�ÀÈ

4åô°—Äꢰ˜Ô^40àfé_çáÆÅùáóñéóȘTOP4óñéóçá°—Ä¢ê¢Õ189àfé_�Șë˜Ýàüô§ç13.9%ȘÙh(hu´Ân)Ýàå—ÕL1.9%�Ș¤üýÂòÅí¥ôòÔ_ç§76.3%ÀÈ

TCL�À¤ÈÅé¤ë(chu´Êng)ƒSà»ÇµóñéóÈ´¤˜æÆóñéóÈˋåÖ4åô¿ý°—Ä144àfé_Șë˜Ùh(hu´Ân)Ýàñøeüô§ç9.7%¤ë1.0%�Ș¤üýÂòÅí¥58.1%ÀÈ

óðøÅ�ȘTCLçá4åô°—ÄꢥsÕ54àfé_�Șö£ƒÆÛåôçÖØ£�Șë˜ÝàáÌïå—ÕLêù8.0%Șå—ñªØÁÕ¼§y(t´₤ng)óÔǵóñéóçáÛåô柡Ô�ÀÈ

ÅÀûæÈ´¤˜¥tûæÈˋ4åô°—ÄꢥsÕ45àfé_ȘòÅ—í¥ÆÅôòÔ_ç§18.2%�ȘÙh(hu´Ân)Ýàèüè»êù1.8¯ìñø■cÀÈåÖÀ¯â«Ïü·ÀÝýÔôåüô�ȘÅÀûæ¡■¥ÆæÂøÄÛaóñ§YçáäÃè»È˜åÖÅô¥¥ÅgMini LEDŠØòÅ—�ȘÅÀûæåÖçÖØ£¥ƒÑàƒèüòÅ—çáêÐòÜê¢ñïŸ~°˜Ô^êù20%ÀÈ

ééåÖTOP4øÛ¤µçáÕL¤Ó�À¢ç¥î¤ë¤È à»óñéóåÖ4åôçá¤üý°—ÄꢥsÕ35àfé_Șë˜Ùh(hu´Ân)Ýàñøeå—ÕL1.4%¤ë4.5%�Ș¤üýÂòÅí¥ôòÕ14.2%ȘÙh(hu´Ân)ÝàäÃè»0.4¯ìñø■c�ÀÈ

áç(sh´Ç)±(j´Ç)¢èØȘÝM¿ÉçÖѱõ I˜F(xi´Ên)êùå—ÕL�Ș稤üý°—Äê¢ó¨ÅÀ�ȘÎǵÝPçáĨIä¨à¾È˜í«µwòŗǵÝPçáæÔïàåòúÆèTOP4ÚæµÆØ�Ș柧KÝ£TOP4çá§çñªùªÏÆüôç½ÀÈ

àAÕ4åô°—Äê¢10àfé_æµÆØ�ÀÈýÔôåí{í«øÛ¤µçáàAՃܧ¿åÖøÅ¡ÔŠAÛaóñØ奯ǵ°ÔÇÓȘ§þáõØîõâm(x´Ç)¢Ç称èÅÏ�Ș°—Äê¢ï^àËáõë˜óÖøÞåôå—ÕL�Șâ«Øýÿ@ø½¤ûßD�ÀÈ

ëãìYùáǵóñéóù¼áÃÀÂà»Åú�ÀÂüáóí¤ëÿwâ«óøåÖ4åôçᰗĢꢥsÕ10àfé_Șë˜Ýàüô§ç4.8%�ÀÈØåù¼áäëà»ÅúÕǺÝÚçáëãìYóñéóåÖøŽòÅ—åòÄ¡ÔÑùôñƒÈ˜ë˜r�ȘØýý£çûý£GòÏêùØ£ÅˋñïŸ~ÀÈѽüáóí�ÀÂÿwâ«óøtûÌéRÛaóñêÎÀÂóñéóêÎ�ÀÂòÅ—ñïŸ~çàÑÁñ§ûÌçáóDŠyä¶Þ(zh´Ên)ÀÈ

åÖøŽ¥ØŠòÅ—�ȘøÛú¯I(y´´)§ÓóÖÇ»çáØåéfQÅôÅÅÆñ§¯¡È˜åÖ4åôñïØî§Ç_Ñ´Õ�ȘÃΥ؊ÛaóñÀ¯øÅîŠÄí±ý£ÆÒîaìNȘ¿áŸÆÅl¥±çáçÄñ§í±¡ÛôðÅÅÆÀ¯�ÀÈñ§¯¡¿¨ý¥§■Ø£åôØåÚȘèü¤È�ÀÂáüƒˋÀÂV|�ÀÂè§|ÀÂè§ö¼�ÀÂíЧÙÀÂåóáü�ÀÂøÄc�ÀÂäKøï�ÀÂÝ݃ˋçà਽10ÑÁçÄñ§Øl(f´À)ý¥êù¥ØŠçàü«ìMóñØåéfQÅôçáòˋñ§¯¡ÀÈá¢ú¯¢Ç�Ș柧KÅÏ¿«ŠyîåñÆ^ÀÈ

èü¯ŠáõæŸÕõPæÂçáÀ¯618ǵÇìÀÝ¥ÇÂÂÆ�ÀÈôÍD¢ó¥¥È´RUNTOÈˋ᧺£øëĤëÀÂü«ìMíÔúÕƒwý£¡Ô�À¡¼çÄØåéfQÅô£ŸÆäÃú¯âÙÆÀÂóµI(y´´)ðÄ¢ùøó�ÀÂû̯Ͱè݃¡Ôö£çàÑÁñ§ûÌØ·ùÄ¢¥]ȘŸAyÕóÖØ£åôçáÀ¯618ÇìðN¥ƒÀݤɢèáÉØåí«µwŠèäó§é_çáðNê¢üô§çѽòí¿ì�Șç½ñªŸAÆåÖ4-6%øÛÕgÀÈÛà£�ȘåÖÛaóñ§Y°øâm(x´Ç)èüè»çáÖ

ïüôȘêÐòÜŸ~Ââ^âm(x´Ç)ÝÈ°øå—ÕL�ÀÈ