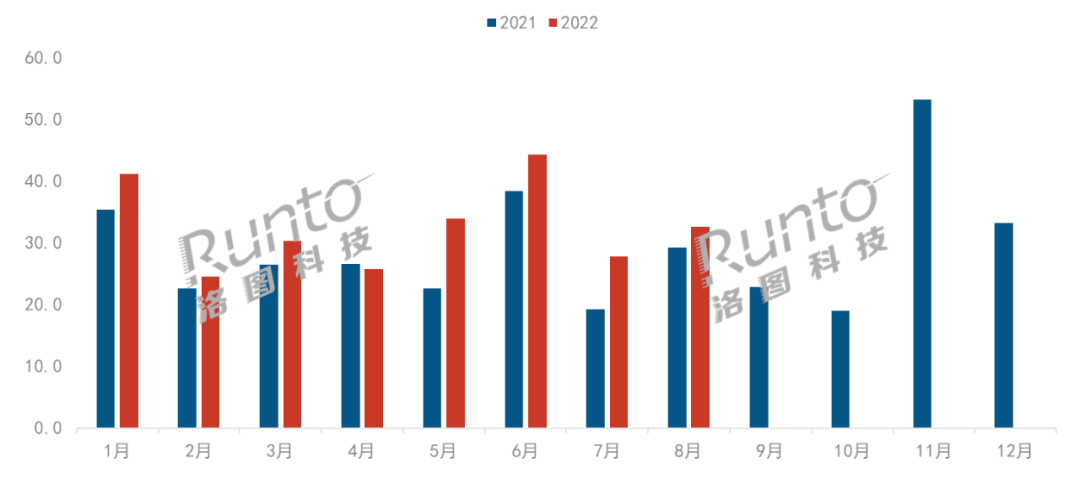

根據(jù)洛圖科技(RUNTO)《中國智能音箱零售市場月度追蹤(China Smart Speakers Retail Market Monthly Tracker)》報(bào)告,2022年10月中國智能音箱市場整體銷量為211萬臺���,同比下降19.3%,環(huán)比增長6.6%;整體銷額為6.0億元���,同比下降15.0%,環(huán)比增長6.8%���。

截至目前���,2022年的每個(gè)月份���,銷售表現(xiàn)均同比下降,余下的11和12月繼續(xù)衰退幾乎已經(jīng)成為定局���。原因是多方面的:智能音箱在先鋒年輕人群的嘗鮮率已經(jīng)不低���,新購空間并不大;當(dāng)前在疫情和生活壓力之下���,作為非剛需性產(chǎn)品的智能音箱消費(fèi)意愿疲軟���;購買之后的使用粘性不強(qiáng)不持久,復(fù)購率不高���。

具體到10月表現(xiàn)���,隨著雙11大促提前至10月31日晚,10月智能音箱市場規(guī)模降幅略有收窄���,回縮至20%以內(nèi)���,環(huán)比則連續(xù)3個(gè)月上漲���。

2021-2022年中國智能音箱市場分月度銷量

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬臺

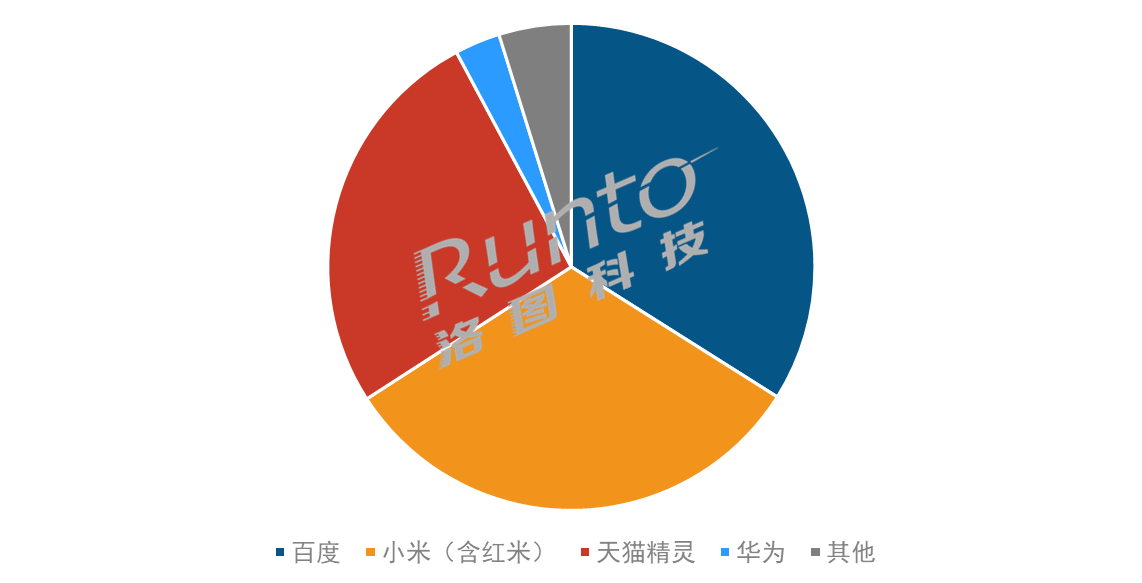

品牌:TOP4穩(wěn)定���,集中度略降

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示���,2022年10月,百度���、小米(含紅米)、天貓精靈���、華為TOP4品牌的市場份額達(dá)到95.2%���,較去年同期下降0.4個(gè)百分點(diǎn),較上月下降1.8個(gè)百分點(diǎn)���。受促銷前移的影響���,百度���、小米、天貓精靈等全產(chǎn)品布局的品牌實(shí)現(xiàn)了銷量的環(huán)比增長���。此外���,京魚座、Apple等品牌銷量也出現(xiàn)上漲���,因而下拉了市場集中度���。

2022年10月中國智能音箱主要廠商份額

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

百度份額達(dá)到34%���,在售機(jī)型為21款���,百度在多款產(chǎn)品上推出會員版,通過增加付費(fèi)內(nèi)容實(shí)現(xiàn)溢價(jià)���。

小米份額達(dá)到32%���,在售機(jī)型為17款���,小愛音箱Play系列貢獻(xiàn)最大。

天貓精靈市場份額達(dá)到26%���,在售機(jī)型為22款���,多款產(chǎn)品推出限量半價(jià)優(yōu)惠,帶動(dòng)份額上漲���。

華為在售機(jī)型為11款���,便攜產(chǎn)品Sound Joy最高直降200元,促使其成為內(nèi)部最暢銷機(jī)型���。

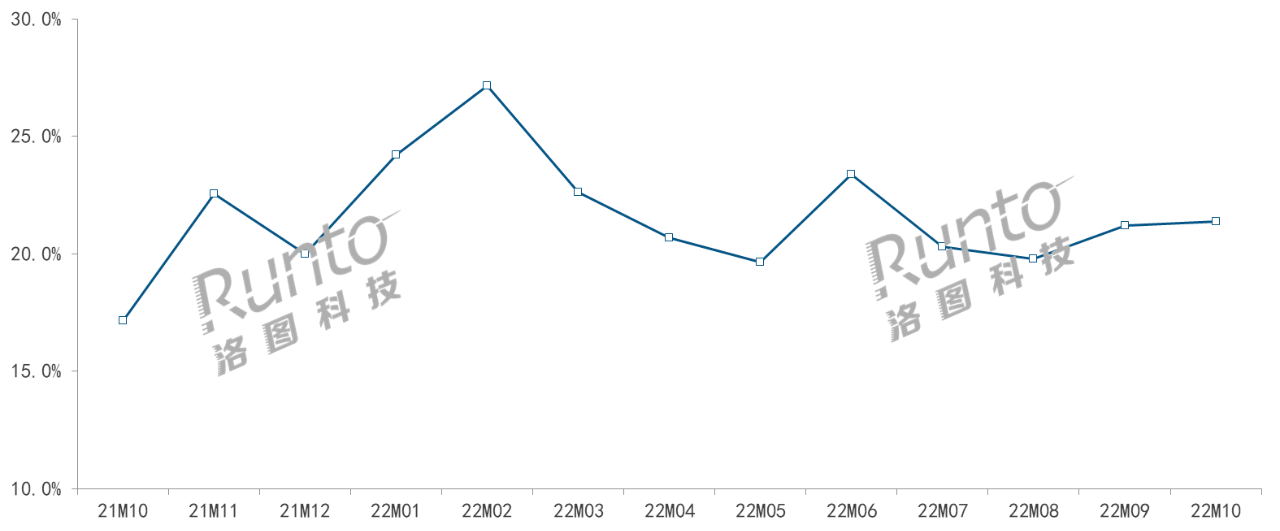

產(chǎn)品:屏幕搭載率達(dá)21.4%,平均尺寸7.6寸

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示���,10月屏幕音箱的銷量占比達(dá)到21.4%���,較去年同期上漲4.2個(gè)百分點(diǎn)���,較上月上漲0.2個(gè)百分點(diǎn)。

分月度屏幕音箱線上銷量占比

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù)���,單位:%

分品牌看���,10月百度在屏幕音箱市場仍占據(jù)六成以上的份額,但較上月下降5.1個(gè)百分點(diǎn)���;隨著紅米兩款觸屏產(chǎn)品的暢銷和新品智能家庭屏的上量���,小米銷量占比達(dá)到26%,較上月上漲3.6個(gè)百分點(diǎn)���;天貓精靈市場份額回升至12%���,主要原因來自CC10系列較大的促銷力度。

從產(chǎn)品看���,8寸產(chǎn)品在屏幕音箱市場中的份額達(dá)到36.4%���,較去年同期上漲6.7個(gè)百分點(diǎn)���,較上月微增0.9個(gè)百分點(diǎn),主要得益于百度和小米相關(guān)尺寸產(chǎn)品的暢銷���;10寸及以上產(chǎn)品份額達(dá)到18.2%���,較去年同期增長3.7個(gè)百分點(diǎn),較上月下降0.3個(gè)百分點(diǎn)���。由此可見���,大尺寸化進(jìn)程放緩,平均尺寸維持在7.6寸左右���。

進(jìn)入11月���,迎來中國消費(fèi)電子行業(yè)的最大促銷季,也是品牌上新的重要時(shí)間節(jié)點(diǎn)���。而在智能音箱領(lǐng)域,今年的雙11,主流品牌均未推出新品���。海外市場中���,Meta已停掉了Portal產(chǎn)品線,亞馬遜也在計(jì)劃砍掉尚未盈利的智能音箱業(yè)務(wù)���。不管是供給端還是消費(fèi)端���,智能音箱市場或?qū)⒂瓉砗薄B鍒D科技(RUNTO)預(yù)計(jì)���,2022年中國智能音箱市場銷量將不足3000萬臺���,下滑25%以上。